3月28日,兴业银行发布了2023年度业绩报告,在行业息差承压的大背景下,全年实现营业收入2108.31亿元,同比下降了5.19%,若剔除理财老产品收益的一次性影响,按可比口径,公司营收同比正增长0.94%,同时利息净收入也实现正增长,达1465.03亿元,同比增长0.85%,经营依旧稳健有韧性。值得注意的是,公司总资产首次站上了10万亿元大关。

与此同时,兴业银行“三张名片”和数字化的差异化优势更加凸显,在推动区域经济产业升级、培育创新动能和助力新质生产力方面成绩抢眼。自身的业务结构转型也在加快推进,向有特色的价值银行方向稳步前行。

资产负债表加速重构

“走老路困难重重,必须坚定不移地从高速度增长转向高质量发展。”兴业银行董事长吕家进在2023年业绩说明会上表示。

拒绝走老路,坚定表态背后,是国内外经济局势的深刻变革。

当前,国内产业升级的大潮持续推进,以科技创新为核心引领的现代化产业体系建设逐步形成,经济模式正从“房地产—基建—金融”旧三角循环转向“科技—产业—金融”新三角循环,传统产业信贷增长逐步放缓。国外经济形势更加复杂多变,不确定性因素不断加大。

因此,转型发展不仅是兴业银行的挑战,更是摆在整个行业面前的共同课题。只有尽快转变传统思维,加快业务转型实现高质量发展才是商业银行穿越周期的核心要义。这方面兴业银行已经先行一步。

作为国内系统重要性银行,兴业银行提出的“三张名片”“五大新赛道”“数字化转型”与中央金融工作会议提出的“五篇大文章”高度契合,近年来通过自身经营模式的转型升级,持续推进资产负债表重构,服务实体经济高质量发展,已经取得了阶段性成效。

在资产端,兴业银行提出“巩固基本盘,布局新赛道”策略,业务布局与经济转型方向高度契合。科创、普惠、能源、汽车、园区“五大新赛道”领域的贷款较年初均实现两位数增长,增速分别达31.88%、23.95%、16.16%、26.14%、27.40%。

而反观兴业银行传统产业占比则不断下降,房地产贷款占企金贷款比重下降至13.82%,地方政府融资平台资产规模压降幅度更是超过了50%。

在负债端,兴业银行通过压降负债成本作为稳定息差的关键抓手,以财资管理、供应链金融、场景生态平台等为核心,不断提升结算性资金与零售存款占比,压降高成本存款,实现了降本增效。全年公司人民币存款付息率同比下降了11BP至2.18%。

尽管行业息差水平不断承压,兴业银行凭借资产结构优化以及负债成本的管控,2023年净息差同比下降了17个BP,降幅较上年收窄了2个BP。

吕家进强调,兴业银行未来重点是补齐零售业务短板,逐渐实现同业、企金和零售三大条线的三足鼎立。2023年,兴业银行零售板块业务结构持续优化,在稳固按揭基本盘同时,较为薄弱的经营贷款、消费贷款也分别增长了16.22%、20.57%,非按揭类贷款占比较2020年末提升了6.98%到45.56%。

在风险控制上,资产质量是衡量银行竞争力和抗风险能力的关键指标之一。兴业银行资产质量呈现逐年改善的趋势,在房地产、地方政府融资、信用卡三大重点领域风险不断收敛。2023年公司不良贷款率为1.07%,同比下降了0.02%,实现了3连降。

与此同时,兴业银行的风险抵御能力进一步提升,拨备覆盖率为245.21%,同比增加了8.77%,在7家已公布财报的股份行中增幅最大。

此外,兴业银行包括投资收益、公允价值变动损益等在内其他非息收入表现也较为抢眼,背靠自身金融市场强项,2023年其他非息收入达365.73亿,同比增长了14.08%,占整体营收比重较2020年提升了6.56%至17.35%。

持续擦亮“三张名片”

近年来,兴业银行立足自身战略和资源禀赋,围绕服务绿色发展、共同富裕、科技创新,努力打造绿色银行、财富银行、投资银行“三张名片”,逐步形成了自身的差异化优势。

绿色银行作为兴业银行重点打造的“三张名片”之首,在“双碳”战略目标下不断探索绿色可持续发展模式,稳步构建绿色资产负债表。

兴业银行与绿色金融的渊源已久,在绿色金融领域深耕近18载,已建立起较为完善的绿色金融生态圈和产品服务体系。当前绿色金融已成为兴业银行贷款投放和业绩的新增长点,并呈现领跑者姿态。

2023年兴业银行绿色融资余额达1.89万亿元,较上年末增长16.14%,保持股份行第一;承销的绿色非金融企业债务融资工具规模为218.06亿元,位列股份行第二。

目前兴业银行已构建起涵盖绿色信贷、绿色债券、绿色理财、绿色租赁、绿色信托、绿色基金等在内的全方位、多元化的绿色金融服务体系。2023年末兴业银行绿色租赁、绿色信托、绿色基金余额合计990亿,较上年末增长了16.89%,增速依然较快。

截至2023年底,兴业银行绿色金融客户较上年末增长17.83%至5.83万户,其中,深绿客户(客户主营范围符合绿色产业指导目录)较上年末增长16.85%至5.39万户,带动存款规模超过2000亿元,户均配置产品3.4个,高于整体企金客户平均水平,绿色金融客户的综合效益不断提升,绿色搭桥、综合创利的商业模式愈发得到验证。

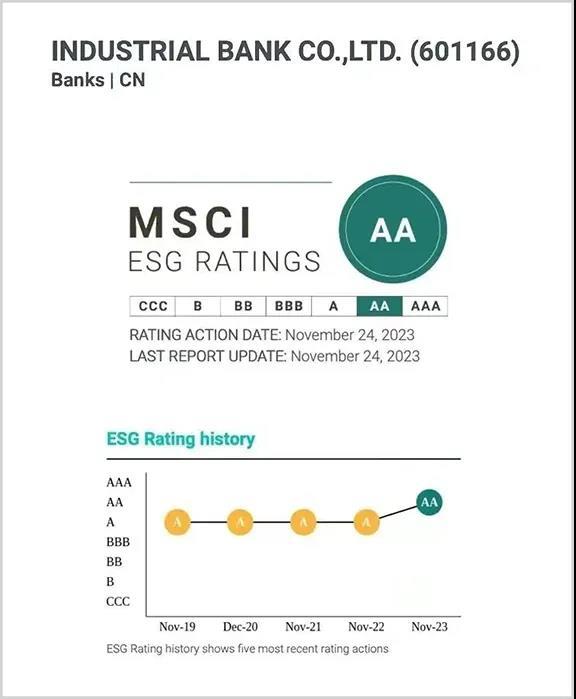

值得一提的是,兴业银行将ESG理念率先融入战略管理,纳入集团发展战略规划,全面推进ESG管理体系建设。ESG作为企业环境、社会及企业治理可持续发展经营情况的重要评价指标,对银行业的绿色业务转型也有很大的导向意义。2023年明晟(MSCI)ESG将兴业银行评级上调至AA,在中国境内银行业中是唯一一家连续5年获得最高评级的银行。

投资银行是兴业银行的传统优势,早在2014年该行便提出了构建“大投行、大财富、大资管”的战略,是向轻资产转型的重要一环。

在“商行+投行”战略下,2023年该行大投行FPA余额4.3万亿,较上年末增长6.51%。在债券承销、投资交易等领域继续保持优势,承销的非金融企业债务融资规模超7300亿元,重回市场首位;承销的境外债券规模54.51亿美元,位列股份制银行第一。在并购和银团贷款、资本市场业务上兴业银行也取得了不俗的表现,并购规模逐渐站稳第一梯队。

随着经济快速发展、居民财富快速积累和高净值客群的壮大成熟,财富管理的服务需求更加复杂多元,且财富管理业务因其轻资本属性、周期性较弱且抗风险能力强等特点已成为商业银行的必争之地。

与其他银行普遍从零售端发力不同的是,兴业银行充分发挥同业生态优势,致力于打造更加开放的“投资生态圈”“投行生态圈”,整合全市场资源推动财富银行更快更好发展。

在产品端,兴业银行持续深化全市场优选。引入基金、保险、券商等专业机构产品,满足客户全方位、多样化资产配置需求。零售方面,与289家机构达成代销合作,在售产品数超万支。

在渠道端,兴业银行努力实现全场景触达。依托兴业普惠、兴业管家、兴业生活、钱大掌柜、银银平台五大线上平台,推动财富渠道实现资源整合与全方位覆盖。银银平台通过连接国有银行、股份制商业银行和470家区域性银行及农村金融机构,将兴银理财产品输出,实现兴银理财行外销售保有规模8695亿元,较上年末增长70.32%,占总规模的38.39%。

面对市场波动,兴业银行财富银行业务增长势头依然较快,2023年零售AUM达4.8万亿元,较上年末增长15.42%;兴银理财管理规模为2.26万亿元,较上年末增长8.18%,跃居市场第2位;综合理财能力累计24个季度居普益标准综合理财能力榜首。

得益于兴业银行“三张名片”的差异化优势,在重点聚焦的“五大新赛道”融资和客户规模快速增长的同时,也带动了自身客户结构、资产和负债结构的优化调整。

数字兴业厚积成势

在数字经济时代,数字化不仅是商业银行推进业务创新、提升服务效率和客户体验的重要驱动力,更是在竞争激烈的市场环境下构建差异化优势的战略高地。

兴业银行坚持科技兴行基本方略,近年来将数字化转型作为“生死存亡之战”,过去三年,兴业银行科技投入增幅超70%,科技人才增长两倍多,发明专利申请增长了50倍。2023年末,集团科技投入83.98亿元,占营收比重达3.98%;科技人才达7828人,占比达13.91%。

“数字化转型,我们已经从谋划期、建设期逐渐进入收获期。”兴业银行行长陈信健表示。

目前兴业银行已初步构建起“1+5+N”的数字兴业体系,并取得明显成效。自2022年公司焕新升级手机银行和“五大线上平台”以来,相关核心指标持续快速增长。其中手机银行月活跃用户数(MAU)增长了44.11%达2252.62万户;兴业普惠线上平台融资余额691.95亿,近两年增速达646.44%;兴业生活、钱大掌柜月均MAU近两年分别增长了43.54%、220.09%等。

数字化转型在助力兴业银行业务模式创新、提质增效上功不可没。兴业银行的优势在于协同,基于金融市场和同业的优势为构建各场景生态圈提供了想象空间,而数字化就是各个场景生态的连接纽带。

兴业银行致力于构建“连接一切的能力”,除了“五大线上平台”外,还持续融入各类生态场景,深化“数字兴业”与实体经济融合发展,围绕住建、医疗、教育、交通等领域稳步推进B端场景生态平台建设。报告期内新增建设项目1000余个,覆盖日均结算型存款3190.41亿元,较上年末增长14.61%。开放银行API接口1941个,较上年末增长28.54%,覆盖机构8734家。

在风险管理上数字化也大有用武之地,既提高了业务审批效率也能有效管控风险,是商业银行数字化重点布局的领域。而兴业银行数字化风控已经取得了明显成效,通过不断迭代升级“技术流”评审模式,对企业技术实力进行量化评估并进行模型审批,尤其是对于轻资产且存在融资难问题的科创型企业,“技术流”发挥的空间很大,能够为企业精准画像。2023年在“技术流”项下的审批金额超过了1万亿元。

当前银行业仍面临挑战,只有顺应经济转型大势尽快调整经营模式和业务结构,才能立于不败之地。而兴业银行凭借“三张名片”和数字化转型已经走出差异化道路,为行业提供了一个可借鉴的转型发展样本。

或许是近年来净息差的持续承压,令招商银行无奈放弃了曾经的“吸金”利器。近日,为了降低揽储成本,招商银行决定暂时停发三、五年期大额存单。

近年来,针对海尔消金的投诉不断。截至今年4月9日,在黑猫投诉平台上,多达9369条投诉指向海尔消金的高利贷、暴力催收。

直到今年 3 月,特斯拉多个部门还在定期讨论新项目 “NV91” 的量产计划。对参与的员工来说,这不但是工作,也是挽救手中股票的秘密武器。

特斯拉,急了。刚在昨天爆出全球大裁员,而中国区域这次没有幸免,仅仅一夜之后就似乎已开启了减员模式。