从杭州市中心驱车到萧山区益农镇,需要花费一个多小时。

当穿过一片化工业和田园风光交织的地带,看到马路两边几根硕大的白色管道,就意味着来到了益农镇。从旷野滩涂到高楼崛起,从沿江小镇到产业新城,益农镇肩负着“再造一个萧山工业”的使命。

目前,益农镇取得了一定成效。在刚刚过去的2023年,益农镇实现工业投资11.5亿元,同比增长151.6%,快于全省乃至全国平均水平。将益农镇当作启航地的荣盛石化,为再造一个萧山工业贡献了力量。

荣盛石化在益农镇投资的盛元二期,是一个年产50万吨的智能化功能性纤维项目,投产后预计年销售50亿元。总投资超百亿元的盛元三期项目,也正在同步进行前期筹备工作。对荣盛石化来说,益农镇是它的起点。

荣盛石化从益农镇出发,历经30载耕耘,完成了由“一根丝”到“一滴油”,再到平台型新材料企业的成长跨越。时至今日,荣盛石化的脚步,从国内走向了国际:不仅成为中国化工龙头,荣盛控股更成功迈入世界500强企业之列。

截至2023年,荣盛石化的创始人李水荣,也凭借几百亿身家,连续五年登顶杭州萧山首富。然而,三十多年前的李水荣,仅仅是一名个体木匠。他是如何实现命运大逆转的?

立潮头,成大事

谋事在人,成事在天。

李水荣走的是制造业之路。但在33岁之前,李水荣的工作,却与木材脱不了干系。

1956年出生的李水荣,20岁时便成了远近闻名的木匠师傅。33岁之前,他靠一家贩卖旧木材的木材厂,赚得了人生的第一桶金20万元。33岁这一年,是李水荣命运的转折点。

彼时,纺织业悄然兴起,在摸清市场需求后,李水荣仅用了一年时间,就让自己的益农网络化纤厂,赚到了30万元。1995年,益农网络化纤厂,更名为萧山市荣盛纺织后,采取以织造为主、涤纶加弹为辅的生产经营策略。

就在他干得风生水起时,纺织业发生巨大的变化,一些企业纷纷倒闭。于是,李水荣有了“壮士断臂”的关键一跳:果断卖掉100台织机,将产品由涤纶布转变为涤纶丝,并加大投资。

李水荣这一次跃龙门,让荣盛纺织进入了高速发展的化纤行业。到2000年底,荣盛纺织实现了产值7.78亿元。随后,通过技术改革、投资聚合直接纺项目,荣盛纺织完成了三连跳。

荣盛纺织更名为荣盛化纤的期间,其产值也一路飙涨,从2001年的10亿元,来到2006年的超过100亿元。如果李水荣就此安于现状,那或许就没有后来的荣盛石化了。偏偏他又一次做了常人不敢想、不敢做的事。

这一次,李水荣要进军石化行业。为此,在荣盛化纤集团有限公司的基础上,李水荣发起设立了荣盛石化股份有限公司。但由于受当时政策的影响,李水荣只能边从事化纤事业,边伺机而动。

李水荣看中的是化纤产业链上游的PTA业务。PTA,即精对苯二甲酸,它是一种白色结晶性粉末,应用范围涵盖了化学纤维、轻工、电子、建筑等多个领域。

对于他的又一次打破常规,亲朋好友极力反对,同行也笑其爱折腾,公司股东也不理解。一番博弈下,李水荣最终带领荣盛石化,在宁波北仑60万吨PTA项目建成投产后,又在大连、海南新建PTA生产基地。

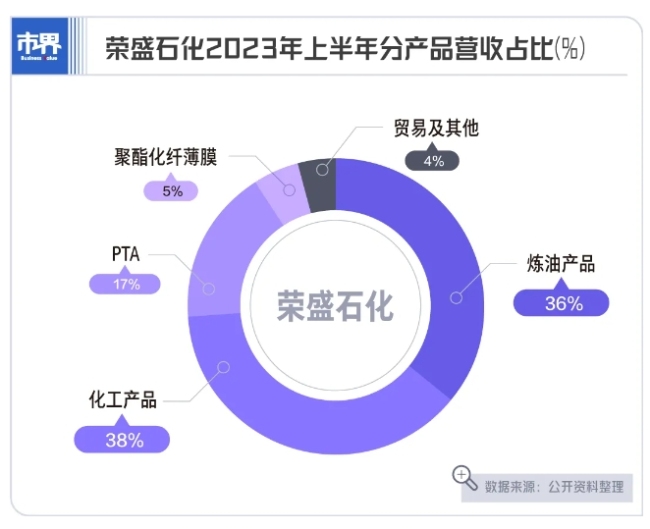

事实证明,李水荣这个决策是对的。上述三个PTA项目建成达产后,年产能达1350万吨,超过全国总产能的四分之一。到2010年荣盛石化上市时,PTA产品成为公司第一大业务,贡献了60%的总收入。这与三年前荣盛石化的业务范畴完全不同。

要知道,2007年时,荣盛石化只有化纤行业(聚酯薄膜)业务,石化行业的收入还是零。无论如何,走到上市这一步的荣盛石化,已成为中国首个民营企业掘金石化行业者,李水荣也在2011年凭借百亿身家首次成为萧山首富。

如果说荣盛石化初期的产业转型,是从一个行业进入另一个行业,那么后期的产业转型则是升级。荣盛石化后期产业转型升级的目标,便是上下游一体化产业链。在李水荣看来,这会给荣盛带来更强的抗风险能力,以及更多的行业话语权。

PX(芳烃产品,一种化工原料)产业成为李水荣的又一个发力点。PX是PTA的主要原料,为产业链上利润最丰厚的业务。早在2009年,李水荣经过市场调研后发现,被国外一直卡脖子的PX产业,在国内的需求缺口是如此巨大。

看中这里面的潜在商机,同时也是为了不受制于外商,在政府的支持下,李水荣力排众议,带领荣盛石化收购了宁波中金石化,并投资110个亿开始建设PX项目。到2014年,李水荣早年间埋下的伏笔,被一一揭开了。

那一年,国家规划确定的石化基地炼化一体化项目向社会资本开放,宁波中金石化项目建成开始投产,年产PX200万吨。早起的鸟儿有虫吃,利好荣盛的还在后头。2016年,为了降低我国PX对外的依存度,国家出台了一系列政策,鼓励民营企业进军炼化领域。

借此机会,早有准备的李水荣,迅速递交了一份建议书。建议书中,李水荣详细阐述了荣盛石化涉足石油化工行业的先天优势和发展前景。在这样的大背景下,荣盛石化持股51%的浙石化项目,于2017年正式拉开帷幕。这是当时全球最大的PX生产基地。

随着浙石化4000万吨/年炼化一体化项目(一期)在2019年的全面投产,荣盛石化从2020年开始,营业收入超过千亿。据招商银行的统计,截至2021年底,千万吨级大型炼厂的数量已达32家,其中荣盛石化控股的浙江石化排名第一。

同年,荣盛石化以营业收入447.259亿美元,首次上榜《财富》杂志发布的世界500强排行榜。与之相随的,是李水荣与日俱增的财富值。截至2023年,李水荣已经连续五年,登顶萧山首富宝座。

冲万亿,走钢索

荣盛石化每一次都能踏准政策红利和行业周期,离不开李水荣的个人能力。

李水荣,胆识和魄力惊人,身上也有赌性。李水荣自己承认:“我做实业有几分赌性,曾经做的几个重大决定,都有冒险成分。”也正因为赌性十足,荣盛石化的发展,也存在一些隐忧。

“做百年企业,干万亿目标”,这是李水荣在2021年提出的目标。为了冲万亿目标,李水荣祭出了大招。2022年8月,荣盛石化宣布了三个重大项目投建,分别涉及乙烯及下游化工装置、高端新材料项目、高性能树脂项目,预计总投资合计1178亿元。

2023年,还有大项目开工。同年7月,荣盛石化计划投资1480亿元,投产荣盛台州千万吨高端化工新材料项目。2024年1月,荣盛石化抛出了拟投资675亿元建设金塘新材料项目的计划。「市界」粗略统计了下,算上浙石化的2000亿元,荣盛石化上述几个大项目预计的总投资额,高达5300多亿元。

针对荣盛石化这些年实际落地的资本支出,证券新媒体《市值风云》算了一笔账:荣盛石化近5年的资本支出合计2176亿元,是国内民营炼化上市公司中总金额最大的。这些钱,从哪里来?据荣盛石化每次的公告显示,资金来源皆是自有资金及银行借款。

荣盛石化到底有多少自有资金?将时间维度放至近两年上,至2022年6月末,荣盛石化货币资金为204.8亿元。至2023年9月底,荣盛石化的货币资金,增长了一些,到320.82亿元。这样体量的自有资金,难以覆盖千亿级别的资本支出。

这也就意味着,荣盛石化扩张所耗费的资金,主要来源于银行借款。如此一来,荣盛石化的资产负债率,在2023年上半年攀升至74.26%,为2020年同期以来新高。至于有息负债,荣盛石化超过2100亿元,高于同行东方盛虹的1200亿元。荣盛石化的短期债务,则是货币资金的2倍多。

这些债务会不会有风险?在北山常成基金投研院执行院长王兆江看来,在举债扩张这条道路上,荣盛石化有点过于自信。“逆周期扩大布局,在顺周期来临时,做大利润和资产,这是债务扩张的主要动机。”但这个前提是,踏准宏观经济和行业周期的节奏。

实际上,历经2019年-2021年的高速发展后,在炼化行业持续低迷,叠加油价处于历史较高位置的双重夹击中,荣盛石化的业绩表现已不复从前。虽然自2022年以来,荣盛石化的营收继续增长,但净利润同比下滑严重。

截至2023前三季度,荣盛石化实现营业收入2390.74亿元,同比增长6.19%;实现归母净利润1.08亿元,同比减少98.03%。与业绩下滑相匹配的,是荣盛石化在二级市场的表现。

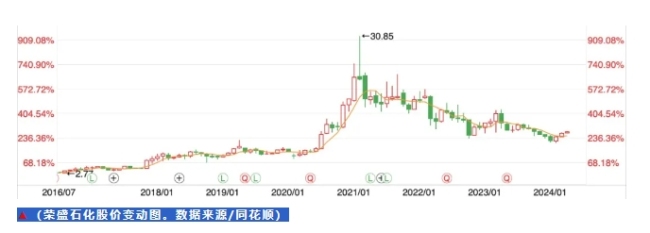

2021年年初,荣盛石化的股价来到30.86元每股的高点后,便一路下滑至2022年12月30日的12.15元每股。与之相随的,是机构持股数量的持续下降。其中不乏公募基金界的“顶流”刘格菘,以及多位百亿基金经理管理的基金。

实际上,面对二级市场的低迷,李水荣并没有坐视不管。从2022年3月以来,为提振股价,荣盛石化三次回购股票。截至2024年2月29日,荣盛石化购累计回购公司股票,占公司总股本的5.4553%,成交总金额为69.8亿元。光2022年全年,荣盛石化累计回购金额就高达39.78亿,在A股排名第一。

为了弱化行业周期,改变业绩下滑、股价下跌的窘境,荣盛石化还抱上了一棵“大树”。

抱大树,挽狂澜?

这棵大树,就是被国内称之为“中东土豪”的沙特阿美。

沙特阿美是全球最大的石油公司,生产了全球约八分之一的原油,业务遍及沙特王国和全世界。这家国际石化巨头,财务实力雄厚至极。

公开数据显示,2022年,沙特阿美的全年净利润是1611亿美元,约合人民币1.1万亿,相当于7个中国石油、17个贵州茅台。如此壕气的沙特阿美,在2023年3月,以246亿元战略入股荣盛石化。这一价格,较二级市场溢价105.41%。

随着这起收购的完成,李水荣一次性卖出了荣盛石化总股本的10%加一股。这是以前从来没有过的事。因为,在此之前,李水荣都是荣盛石化的绝对大股东,荣盛石化所有大股东,这么多年也从来没有减持过一次。

两家公司之所以一拍即合,是双方的业务正好互为补充。沙特阿美下游石化产业有短板:投资的其他炼油厂,化工转化率并不高。反观荣盛石化,转化率高达65%。并且,随着荣盛石化新材料顺利投产,其化工转化率还会上升到80%以上。这正是沙特阿美看中的地方。

作为一家国际石油集团,沙特阿美手里最不缺的,就是石油。对荣盛石化来说,它就差石油就打通全产业链了。两家合作之后,荣盛石化每年可以从沙特阿美那里,优先买到至少2400万吨的原油。荣盛石化原材料的供应,也就得到了大大的保证。

沙特阿美巨资入股荣盛石化的消息,的确在去年的A股市场激起了千层浪。荣盛石化股价,也因此连续两个涨停,三个交易日累计上涨超过30%。整个石化板块,也由此成为资金关注的对象。但遗憾的是,荣盛石化抱上“中东土豪”这棵大树的利好,传导至业绩层面还需一段时间。

也因此,投资者对荣盛石化的长期信心,并没有建立起来。以至于短暂上涨了一下后,荣盛石化的股价又进入下跌通道。尤其是在2024年开年之后的几个月里,荣盛石化的股价一度跌至9元以下,这让许多被套其中的投资者欲哭无泪。

截至2024年3月28日,荣盛石化的股价,较最高时期缩水了64%。荣盛石化的市值,自高位至今,三年市值蒸发约2000亿元。雪上加霜的是,按照2023年前三季度净利润大幅下滑的情况,荣盛石化全年的赚钱能力可能大不如从前。

“预判2023年业绩整体可能为盈利,但下降幅度不小,一方面是其主营业务受行业景气度较差影响业绩增长乏力,一方面是债务扩张带来的利息支出过重,大幅削减了利润。”王兆江告诉「市界」。

面对大大小小的麻烦,李水荣何以处之?他曾经就“做企业辛不辛苦”这一问题回答说,“心不苦,就不辛苦。我们做企业,每天都会碰到许许多多纠结的事情。如果遇到一点挫折就灰心丧气,躲在角落里抽闷烟,喝闷酒,那还怎么办企业?”

事实也正是如此,李水荣仍在努力。2024年1月2日,荣盛石化与沙特阿美签署了《谅解备忘录》。备忘录显示,双方正在讨论荣盛石化(或其关联方)拟收购沙特阿美朱拜勒炼化公司的50%股权,并拟通过扩建增加产能、提高产品灵活性、复杂度和质量。

同时,双方也正在讨论沙特阿美(或其关联方)对宁波中金石化不超过50%股权的潜在收购,并联合开发宁波中金石化现有装置升级扩建、开发新建下游荣盛新材料(舟山)项目。这是继2023年3月份以来,荣盛石化和沙特阿美的第二次进行股权合作。

从荣盛石化3月28日回复投资者的话语中可以看到,谅解备忘录中的相关工作正持续推进中。那么,与“中东土豪”沙特阿美的二次合作,能否助李水荣力挽狂澜?王兆江告诉「市界」,“我认为荣盛石化不能把和沙特阿美合作当作解决问题的主要途径,不能过于依赖外部公司来解决自身问题。”

他继续说道,最终还是要靠自己合理内控,加强经营来获得可持续发展的机会与空间,“最重要的是降本增效,比如债务优化,减少有息负债,也可以通过债转股,或者引入其他战略股东等方式,来解决资金问题。另外,需要加强国内国外市场拓展,扩大销售来降低负债压力。”

但这并不意味着李水荣就会赌输了。从目前来看,荣盛石化在人才、成本、规模、产业链配套、区位、研发、运营管理等方面颇具优势。其中,尤为值得一提的是,荣盛石化已构建起的“原油-PX-PTA-聚酯”的全产业链。

毕竟,做过化工行业的人都知道,化工产品的价格波动幅度较大,装置建设周期长,供需的调节较慢。尽量丰富产品,才是更加“安全”的经营策略。

小米SU7 发布后热度不减,4月2日港股小米集团股价大涨近15%,高盛、摩根大通等纷纷发布看好小米汽车的报告。

郎酒联合京东凭借“AI绘新春,郎酒贺吉祥”主题活动,打造一场深度融合白酒文化与人工智能科技的盛事,引领白酒行业新潮流。

3月21日,由中国酒业协会主办,中国轻工业联合会重点支持,泸州市人民政府承办的第二十届中国国际酒业博览会在泸州盛大开幕。

每年的科技盛会CES即将开幕,AI将成为本届展会的焦点,芯片、AI PC等多个AI相关领域的科技产品将被展示,机构建议积极关注行业最新变化。