VC出海,当代中国投资圈的一门显学,虽然有点无奈。

2020年以来,一批头部美元基金募了不少钱,从几亿到几十亿美刀,记录数次被打破。募资顺利,自然算是好事儿,各家GP自然也好好传播了一番。可最近我听同事讲了这样一条信息,“XX前阵子募了十几亿美元,不但不发通稿,是压根没打算说”。

他们也不是孤例,更早一点,另一家募了小20亿美元的头部机构,也是没传出一点动静。

除了PR策略的考虑之外,更重要的是,来自美元基金的消息越来越少了,逻辑倒是容易理解:现在不但不是“秀肌肉”的时刻,还是“不能秀肌肉”的时刻。

原因呢?不说了。

只是话虽然越说越少,但活儿还是得干,辛辛苦苦募的钱,该投还得投,不然没法给美元LP交代,我听说,有些机构现在在国内出手AI都不带还价的。此外,硅谷AI大模型公司估值涨得飞快,这个趋势必须得跟紧,可被限制终究还是不过瘾,于是各种出海,越来越成为美元VC解决目前困境的重要渠道。

投出去,成为现在美元VC不可说但必须要做的重要任务。

投去哪里呢?参考孙正义提出的“time machine”理论,相当一部分风险投资者认为与其工整地遵守康波周期,用10到15年的时间推动新一轮重大技术创新的出现,在缺乏明确投资主题的周期里资本更应该充分发挥“流动性”的一面,利用不同国家和行业之间发展的不平衡寻找机会。

思考付诸实践,东南亚和中东的重要性不断被提及。人们相信这两块市场对应着经典经济学模式里,暗示快速发展潜力的三个必要指标:巨大的人口基数、薄弱的产业基础、亟待转型的单一经济结构。

但你有想过,有一天我们发达的东北亚近邻——韩国,会出现在“VC出海”的叙事当中吗?

据了解,高瓴正在尝试收购韩国第一大生物柴油公司SK Ecoprime的100%股权,卖方为韩国本土的私募股权基金管理公司Hahn & Company,成交价预计在4000亿韩元到5000亿韩元之间(约合人民币22.4亿到27.8亿元)。

SK Ecoprime去年销售额为8293亿韩元(约合人民币46.12亿元),营业利润为842亿韩元(约合人民币4.69亿元),主要产品为通过棕榈油副产品、废弃食用油和动物脂肪与甲醇反应生产的生物柴油、生物重油,可以应用于汽车燃料及发电原料,是一种被广泛认为的“碳中和”替代能源。有韩国相关人士推测高瓴是希望通过收购,增加自己在ESG领域里的筹码。

除了SK Ecoprime,今年6月高瓴还加入了MBK Partners组成的财团,以发行新股的方式完成了对韩国电池制造商SK On的追加投资,投资额同样约为5000亿韩元(约合人民币27.8亿元)。

根据统计,高瓴完成追加投资之后,SK On的累计融资金额已经达到了4万亿韩元(约人民币222亿元),完成了此前设置在Pre-IPO的目标,母公司SK Innovation将大有机会按照原定计划于2026年底前推动SK On进行IPO,以帮助投资者收回资金。

我一直认为,像高瓴这样以前强调全球化的大基金,它不能用单一的视角去理解,它的二级市场和一级市场要分开看,它的海外投资和国内投资也要分开看。本文以高瓴最近的海外投资为例,来分析一下美元基金现在面对的投资现状。

反直觉的布局

“VC出海”这条故事线里出现“韩国”显然是反直觉的。首先韩国很难被归类为“发展不均衡的后发市场”:

2021年7月,韩国在联合国贸易发展会议第68届理事会上,通过195个成员国联合表决,成为了该组织成立后首次实现“晋升”的发达国家。

根据当时国际货币基金组织、世界银行等机构统计的数据显示,韩国的人均GDP达到了3.25万美元,仅有4%的劳动人口受雇于农业,25%的劳动力投入到纺织、钢铁、汽车制造、造船、电子等工业领域中,70.2%的劳动人口活跃在以旅游、金融为代表的服务业当中。

时任韩国总统文在寅当即兴奋地表示“名副其实”“这是来自国际社会的肯定”,并宣布韩国将忠实履行发达国家“应该担任的责任和作用”,例如他将颁布一项“系统性补偿的制度基础”,“补偿小型企业和微型企业因商业限制而造成的损失”。

同期在中国互联网络信息中心(CNNIC)发布报告中(2022年2月25日),中国移动互联网产业虽然取得了长足的发展——契合宏大叙事中关于“中国是吃到互联网经济红利最多的国家”这一刻板印象——网民规模已经膨胀到了10.67亿,覆盖了超过75%的人口,但在学历结构上初中、高中/中专/技校学历的网民群体占比分别为40.5%、21.5%;受过大学专科及以上教育的网民群体占比为18.8%,小学及以下网民占比甚至达到了19.2%。

进一步细化对比,这些看上去享受着世界领先的信息化基建的网民里,其实有72.4%的月收入不足5000元;有收入但月收入在1000元以下的网民群体占比为20.8%。再对应到国内产业结构上,当韩国第三产业贡献了接近60%的GDP,我国第三产业增加值为108815亿元,在比上年增长6.8%的基础上刚刚攀升到总增量占比的51.8%。

换句话说,如果硬要往“VC出海”的经典叙事逻辑里来套,那么无论从产业结构上还是居民消费能力上看,相比于已经颇具现代化经济特征的韩国,中国才更符合一个“后发市场”的定义。

其次与东南亚、中东地区预留出大量的“从0到1”空间不同,许多经济数据表明韩国正在进入一段“瓶颈期”:

自2020年以来,韩国政府采取了扩张性财政政策以期减少疫情对经济的影响,短期内就业数据等关键指标也确实出现了一定的改善。

同时,韩国经济部门制定了一套产业创新框架,希望能调整制造业和服务业的发展方向,准备从船舶制造、钢铁制造等老气横秋的旧工业向数据、网络、人工智能等新兴工业大胆转型,着重推动芯片、生物健康、未来汽车三大产业。

韩国政府还致力于激活第二次创业热潮,提供强有力的就业支持和社会保障网,这里面就包括上文提到的文在寅无比自豪的“系统性补偿的制度基础”。

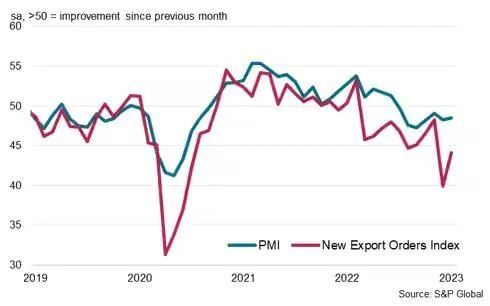

然而到了2022年下半年,韩国的经济增速出现了明显放缓,嗷嗷“打脸”在上述公开喊话“振兴”的领域:2023年1月公布的数据显示,韩国商品出口总额同比出现了16.6%的下滑,其中半导体出口同比下降44.5%,石化产品出口同比下降25%。

在韩国引以为傲的工业制造方面,由于计算机、电子及光学产品和化工产品产量下降,制造业产值大幅萎缩,2022年第四季度环比下降4.1%,是制造业产出连续第三个季度收缩,第二季度环比下降0.7%,第三季度环比下降0.8%。

再加上能源进口激增,韩国奋发图强了整个2022年,却一不留神出现了自2008年次贷危机以来首次贸易逆差,这多少是让人有些泄气的。

韩国制造业PMI以及出口订单量变化,来源:标准普尔全球市场情报

更反直觉的是,高瓴的“韩国布局”计划还不是一个“后疫情时代”的产物,甚至没有完全死磕韩国所谓的“硬科技技术优势”。

早在2019年,《韩国经济日报》就援引消息人士提供的信息报道称,韩国SK集团已经决定与高瓴共同设立价值1万亿韩元(约合人民币59.23亿元)的投资基金,以寻求公司业务在全球市场范围内的竞争力,其中SK集团中国子公司SK China出资1000亿韩元,高瓴出资9000亿韩元。

2020年初,《韩民族日报》以2019年12月韩国最大的外卖企业Woowa Brothers卖身德国配送企业Delivery Hero为契机,复盘了11家韩国独角兽公司发展史,发现其中有10家企业在成长过程中高度依赖外国资本投入,其中高瓴是最主要的资金来源之一。

例如当时的交易主角Woowa Brothers,高瓴前后总共参与过三轮融资,最早一笔融资发生在2016年,规模为570亿韩元(约合人民币3.37亿人民币)。韩国杂货电商Kurly Inc则是在D轮开始接受了高瓴的投资,时间为2019年5月,总规模共计350亿韩元(约合人民币20.9亿元)。

2021年11月,高瓴拿到了更大的筹码,韩国最大机构投资方、总规模达7740亿美元(约合人民币49739.8亿元)国民养老金公社 (National Pension Service) 决定聘请高瓴运营其亚洲市场范围内的投资业务,同时将主要的投资领域从传统行业转向拥有IPO计划的新兴创业公司。

这样梳理下来,高瓴对韩国业务布局,反倒有些“吾道一以贯之”的纯粹。

押注韩国,押注亚洲

而且必须要明确的是,“中国VC押注韩国”也并不是高瓴的独角戏。在《韩民族日报》整理的那份韩国独角兽公司发展史里,除了高瓴外,红杉也是一个高频出现的名字。在聘请高瓴成为基金管理人之前,韩国国民养老金公社也曾经分别聘请过来自中国的鼎晖投资和弘毅投资。

所以当高瓴坚定地“吾道一以贯之”,即将在韩国完成背靠背的“5000亿”出手,相比起思考“为什么中国风投会选择韩国这个饱和市场进行出海”,或许更具现实意义的思考应该是:为什么来自中国的风险投资有机会参与、甚至深度参与到看上去已经非常饱和的韩国市场当中?

全球一级市场面临全局性的流动性短缺,或许是最呼之欲出的答案。据商业数据库Startup Genome所整理的数据显示,在2021年到达一个高峰后,亚洲市场范围内的风险投资规模出现了快速下滑,从1020亿美元萎缩到了700亿美元,并且呈现出“越后期越下滑”的趋势。

单从早期融资情况来看,亚洲是世界范围内受经济下行影响最小的区域市场,融资金额规模仅下滑了1%;但如果统计B+轮之后的融资情况,整个亚洲市场的融资总金额下滑了39%,交易数量则下降了13%。

Startup Genome将上述变化记录到了《全球创业生态系统报告2023(GSER2023)》当中,量化生成了一份全球创业生态系统排名,用于辅助投资机构对于初创公司的投资判断。

韩国城市中唯一入选top30的首尔相较于去年下滑了2名,排名第12,落后于北京(第7)、新加坡(第8)、上海(第9)。在早期融资增长方面(统计种子轮到A轮的融资活跃程度),Startup Genome在1分到10分的评价里只给了2分。

可想而知在这样的背景下,韩国企业们并没有太多选择权。韩国金融科技独角兽Viva Republica的一位发言人表示:“我们从海外投资者那里筹集了100万美元的早期投资(种子资金),由于我们的初始投资来自国外,所以很自然地从那时起,习惯性地接受来自国外的投资”。

《韩民族日报》在提到这个现象的时候,感叹“海外投资占据主导地位表明韩国民间资本市场疲软”,题图把三个主要的资本来源国(中、美、日)国旗P成了一把浇向韩国独角兽的水壶。

韩国始终没有建立完善的金融市场秩序,或许是更深层次的答案。在世界经济发展史上,韩国除了以“汉江奇迹”闻名,最具有辨识度的角色便是“1997年亚洲金融风暴”的“暴风眼”之一:

1997年10月,韩国爆发了严重的债务危机,韩元快速贬值、韩国三分之一的商业银行倒闭、以大宇为代表的韩国大型企业宣布破产,韩国第三大汽车制造商起亚汽车向政府请求紧急贷款,到12月中旬外汇储备几乎耗尽,最终迫使国际货币基金组织拿出了总计高达580亿美元的史上规模最大的救市计划。

国际货币基金组织和韩国国际经济政策研究所,在2002年曾经对这次惨痛的创伤进行过复盘。经济学家们指出,造成1997年危机表面上是韩国采取了激进的企业扶持策略,让银行业背负了过于沉重的不良贷款风险,实际上背后对应着的是韩国金融系统的结构性弱点,特别是金融部门疲弱、评估风险的能力有限,以及企业部门杠杆率过高、对盈利能力关注不足,这使得韩国经济容易受到外部冲击——翻译成大白话就是“过分沉迷于对未来的预期,在现实里留了太多空子可钻”——学者们因此呼吁各国重点关注危机预防和管理,同时要考虑结构性改革的顺序。

韩国确实履行了其中一部分建议。在推出了一系列以银行为重点的重组政策,以及以公司债券而非股票取代银行贷款的振兴计划后,韩国在1998年之后实现了快速复苏,1999年GDP实现增长10.9%,2000年增长8.8%。

但老话不是说了么,做得不完全,等于完全没有做。没有解决结构性弱点的韩国金融体系,在2015年之后走向另一个极端:他们以全世界不到1%的人口,拿下了全世界加密货币交易总量的30%。

到2017年他们成为全球第三大比特币交易市场和最大的以太币交易市场,大量韩国年轻人将加密货币看作“下一个汉江奇迹”,是又一次让韩国快速发展起来的技术革命,进而又在加密货币圈孵化出了“泡菜溢价”现象——韩国成为了世界上加密货币成交价最高的市场,平均成交价相较于美国交易平台要高出40%。

鱼龙混杂、泥沙俱下,等2022年韩国监管部门决定加强监管时,发现仅2022年上半年,与韩国有关的加密货币欺诈金额已经累计超过了1.5万亿韩元(约合人民币83.55亿元)。如果再将统计口径扩大到2017年,数字更是将上升到4万亿韩元(约合人民币222.8亿元),其中大部分直接流向了海外……

说白了,像中美对金融市场秩序的不断完善,是一种国家层面的“凡尔赛行为”。如今我们习惯性热捧的越南、印尼、韩国市场,扮演的角色其实更类似于“资本重新寻找方向时落脚的驿站”,也让外国资本的介入“看起来”变得热闹。

当然这样的机会或许也不多了。最新的消息是,韩国金融委员会和金融监督院近日举行记者会,表示综合考虑市场不稳、外国主要投资银行的不公平交易已成惯例等因素,公平的交易秩序难以维系,韩国股市将从6日至明年6月底全面禁止股票卖空——你完全可以将这条新闻理解成一个信号:

VC出海,可能真的要就此成为一个必须学会的技术活了。

此轮融资将用于持续增加公司在Automation(操作系统与IDE)、PC产品和伺服Motion的投入及国内国外市场拓展。