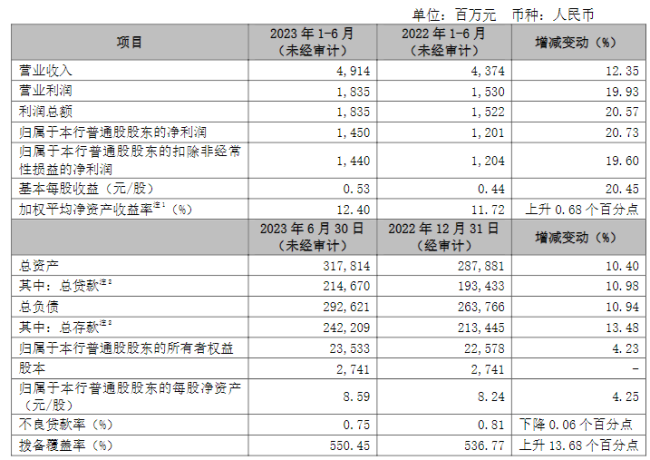

首份A股上市银行半年报出炉。

瑞丰银行于8月22日发布的2023年半年度报告显示,今年上半年该行实现营业收入18.92亿元,同比增长8.19%;归属于上市公司股东净利润7.30亿元,同比增长16.8%。

规模效益稳步增长中间收入由负转正

瑞丰银行在半年报中表示,报告期内,该行坚持“支农、支小”市场定位,聚焦服务实体经济、服务共同富裕和乡村振兴,做实普惠金融,持续深化大零售转型和数字化改革,经营质效稳中有进,资产质量持续夯实。

资产规模保持高增。截至报告期末,瑞丰银行总资产1899.09亿元,较年初增幅18.97%;总负债1740.77亿元,较年初增幅20.51%。其中,各项存款余额1427.14亿元,较年初增幅15.40%;各项贷款余额为1117.79亿元,较年初增幅8.63%。

经营效益稳步提升。报告期内,瑞丰银行实现营业收入18.92亿元,同比增长8.19%;实现归母净利润7.3亿元,同比增长16.80%。

值得一提的是,瑞丰银行中间收入终于“扭亏为盈”。上半年该行实现非利息净收入3.38亿元,同比增长53.38%,主要为手续费及佣金净收入和公允价值变动收益增加。截至报告期末,该行手续费及佣金净收入221.7万元,较上年同期增长108.78%。此前,该行手续费及佣金净收入连续五年为负增长。

稳步推进大零售深化转型。今年上半年,瑞丰银行持从客群集聚、规模扩张、中收提升三个方向持续发力,零售转型成效显著。截至报告期末,该行对私核心客户达13.70万户,较年初增加2.10万户;对私存款余额达936.98亿元,较年初增幅15.14%;私人银行三星级及以上财富客户达4.44万人,较年初增长24.16%,其AUM达550.30亿元,较年初增长32.50%。

资产质量向好拨备覆盖率稳步提升

瑞丰银行上半年规模效益协同发展的同时,资产质量也在持续夯实中。

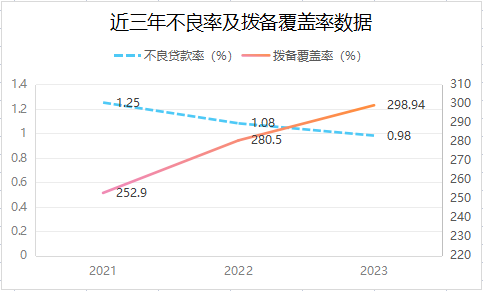

截至报告期末,瑞丰银行不良贷款率0.98%,较年初下降0.10个百分点,信贷资产质量持续提升;贷款拨备余额32.82亿元,较年初增幅5.39%。

具体来看,批发和零售业不良贷款率改善较为明显,较年初下降1.27个百分点至2.60%;同时值得注意的是,个人贷款不良率较年初增加0.07个百分点至1.21%。

受益于资产质量改善,瑞丰银行拨备覆盖率大幅增厚。截至报告期末达到298.94%,较年初提升18.44%,风险抵补能力和利润反哺能力显著增强。

资本充足率方面,截至报告期末,瑞丰银行资本充足率、一级资本充足率、核心一级资本充足率分别为14.21%、13.02%、13.01%,分别较年初减少1.37、1.41、1.41个百分点。

值得注意的是,8月22日,瑞丰银行董事会决议计划分别受让苍南农商银行、诸暨农商银行不超过总股本9.8%的股份。国盛证券研究报告指出,这一举动未来有望对瑞丰银行业绩形成更多贡献。

(原标题:A股上市银行首份半年报出炉瑞丰银行上半年净利润同比增长16.8%|财报金选)

老四大名酒中,如今只有陕西西凤酒股份有限公司还没有进入二级市场。随着白酒在A股上市难度升高,外界对西凤酒的下一步计划颇感兴趣。

在“二元协同重塑产业—开启个人健康主体责任新时代”的背景下,中康团队作出了最新的九大产业趋势研判。