房地产行业的寒意正浓。

统计局数据显示,2024年一季度全国商品房销售面积为2.27亿平,同比下降19.4%;商品房销售额为2.14万亿元,同比下降27.6%。

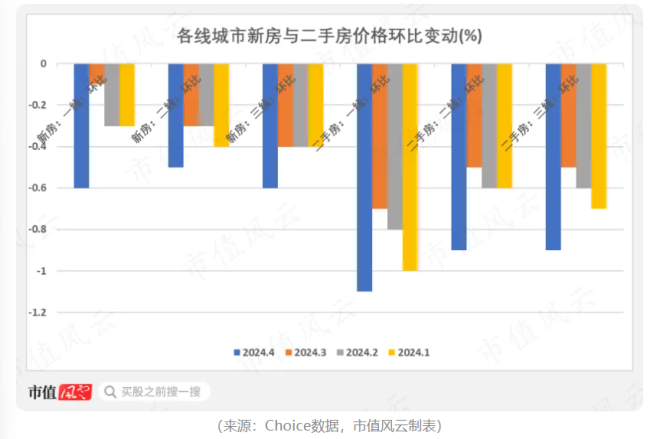

4月份70个大中城市中,各线城市商品住宅销售价格环比、同比降幅均有所扩大。

自2022年以来,恒大、融创、碧桂园等头部房企纷纷暴雷,企业经营活动近乎停滞,根据克而瑞的数据,2024年一季度百强房企累计销售面积和金额分别同比下降50.7%和49.1%,双双腰斩,降幅自2023年6月以来持续扩大。

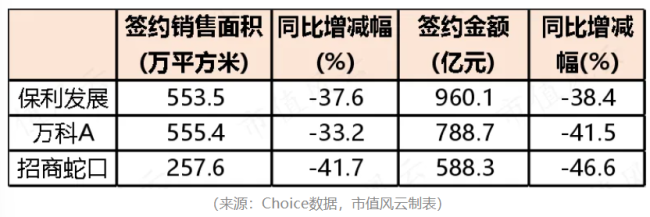

具体到A股市值前三大的房地产企业,即保利发展、万科A和招商蛇口,在今年前4个月,3家公司的签约面积与签约金额普遍下滑3-4成。

保利发展在2023年年报中表示,销售下行压力快速传导至开发端,房企拿地、开工意愿低迷,贷款资源萎缩导致融资规模下降,共同加剧行业信用危机,从而也加深购房者对房地产市场的担忧情绪。

房地产产业链条长、涉及面广,与人民群众切身利益和经济社会的发展密切相关。于是,近年来,中央及各级政府纷纷出手,出台一系列保交楼、促进房地产行业健康发展的政策。

而对于投资者来说,供给侧出清是A股经久不衰的重大题材,这种行业的低迷反而给投资者弯腰捡钻石的机会,值得重视。

随着政策组合拳的密集发布,房地产板块的历史底部或已出现,而房地产ETF华夏(515060.SH)是参与房地产行业这轮大行情最稳妥的上车方式。

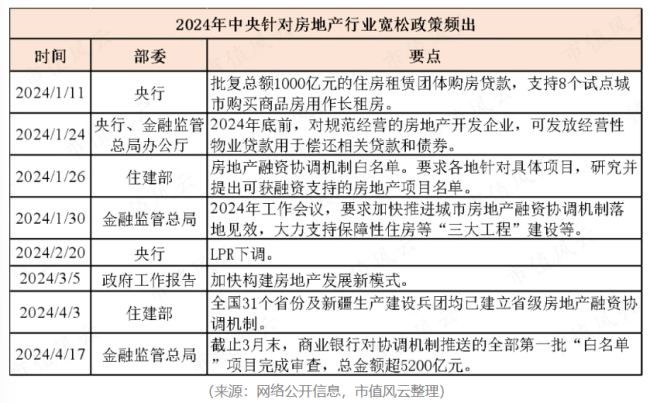

政策端频繁发力

2024年以来,中央层面连续出台房地产相关政策,譬如,五年期LPR下调25BP,房地产融资协调机制加速落地。

截至3月末,房地产融资协调机制白名单审批同意项目的数量超2100个,总金额超5200亿元,房地产项目的风险化解进度推进较快。

随着中央的调控,地方性商品房限购措施逐渐退出历史舞台。一线城市政策调整较为谨慎,上海、北京于对首付比例、房贷利率等进行调整,广州放开120平以上住宅限购及第三套购房贷款,深圳2月下调非本市户籍限购条件,同时不再限定购房者落户年限及缴纳社保个税的限制。

二线城市中,成都、苏州限购全面解除,杭州放开二手房限购,苏州、南京放开第三套房贷款。

而在今年4月底的政治局会议除了继续强调因城施策和供求关系新变化以外,首提消化存量房产和优化增量住房。

一方面,国土资源部办公厅在4月30日发文,要求商品住宅去化周期超过36个月的城市暂停新增商品住宅用地出让,去化周期在18-36个月之间的城市则“盘活多少、供应多少”,从而平衡市场关系。

另一方面,通过存量房收购转为保障房、“以旧换新”等形式实现库存去化,促进销售市场回暖。

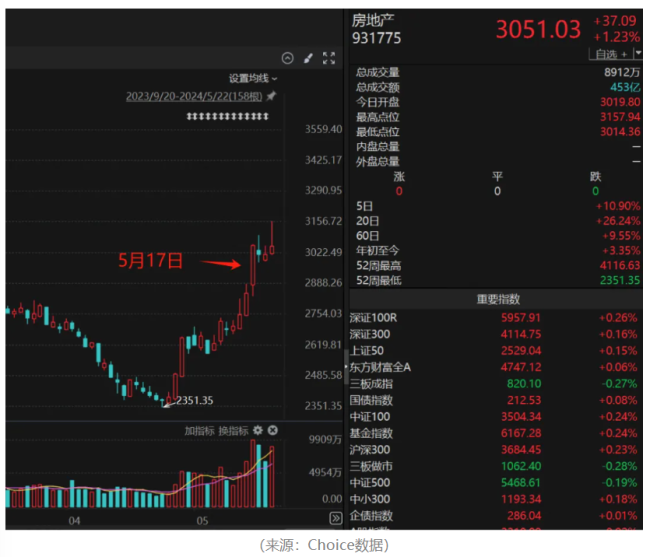

5月17日,有关部门再度加码,出台了地产需求侧的“五支箭”,引发全民热议。

可以看出,这“五支箭”从居民端和企业端同时发力,一方面在各地放宽限购的基础上大幅降低居民的购房负担,同时持续落实保交楼,保护居民权益。

另一方面在闲置存量土地和未已出售未交付商品房这两个层面对症下药,缓解房企的固定资产减值、高库存和现金流的沉重压力。

当然,房地产的利好因素除了政策方面的利好刺激,我们还需看到房地产在需求侧仍有较长期的需求。

“以旧换新”有望缓解房地产困境

从需求侧来看,改善型需求预计会成为未来房地产的主要支撑。

过去20年,房地产市场繁荣得益于以下3个因素:

首先,2023年中国的城镇化率达到66.2%,距70%的城镇化率还有4个百分点的空间。

从主流国家的城镇化进程看,70%是主流国家城镇化率增速的拐点,迈过拐点后,城镇化率的增速才会明显放缓。

其次,我国的家庭户均人口从2000年的3.46人下降至2020年的2.62人,而当前美国家庭户均人口为2.6人,日本为1.9人,从发达国家的经验来看,家庭小型化是长期趋势。

最后是人均住宅面积增加。2000、2010和2020年人口普查数据显示,中国城市人均住宅面积分别为21.8、29.2和36.5平方米,逼近日本的水平,但对比西方发达国家仍有一定的距离。因此,从增量角度看,房地产行业仍有一定的上升空间。

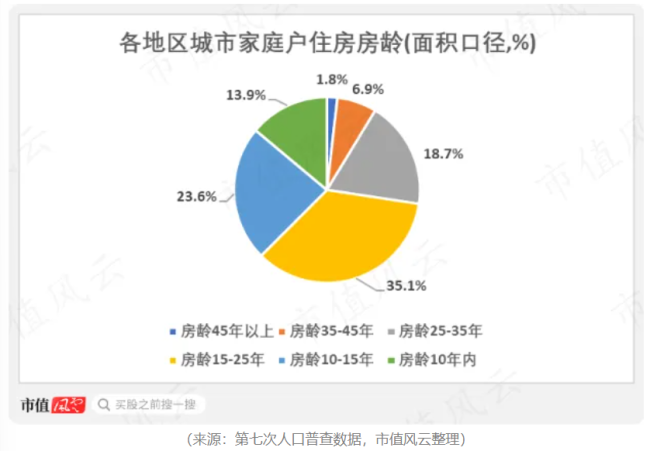

而风云君更关注房地产“以旧换新”的机会,根据相关统计,楼龄在25年以上的住房占比为27.4%,我国居民在住房上的改善和更新需求较大。

而“以旧换新”也是目前政府盘活存量的重要措施,目前已有约50座城市表态支持“以旧换新”,一部分地方政策收储存量房作为保障性住房,居民将存量房出售给政府后再购买新房,这有效地为市场注入流动性,有利于房地产市场的平稳健康发展。

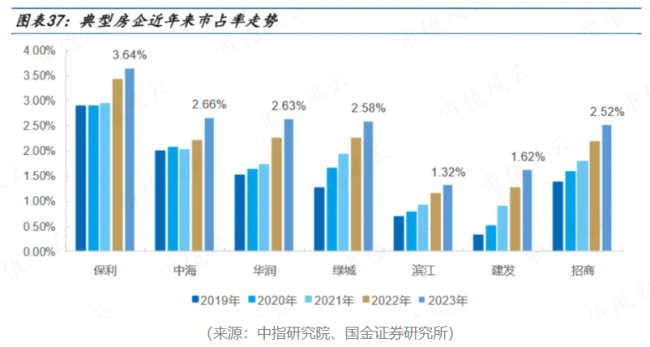

行业供给侧出清,头部央国企市占率提升

而从供给侧来看,企业资金的流动性为王,债务能否如期兑付成为了房地产企业的“试金石”。

中国恒大、融创中国、碧桂园等房企的大面积暴雷使行业进入重新洗牌的阶段。只有财务稳健的企业才能在这场惊涛骇浪中生存下来,见到风暴后的彩虹。

随着政策面的积极因素不断累积,房地产的至暗时刻已经熬过,能坚持到现在的房企都是这轮淘汰赛中艰难的胜者。

行业供给侧出清,头部央国企的市占率逆势提升,保利地产、华润置地、招商蛇口等央国企在2023年的市占率明显上升。

而竞争对手被淘汰,龙头企业的市占率提升,这又是近几年A股投资者最喜欢的故事之一。

综上所述,从中长期视角来看,现在大概率是地产板块股价的历史底部,后续有望长期企稳,投资者是时候布局一批优质房企。

房地产ETF最合适

但是,投资单一房地产企业有一定概率遇到行业集体暴雷的长尾效应,即买中暴雷股,导致投资遭到损失。

风云君认为,通过买入一揽子股票的ETF基金是更为理性稳妥的选择。

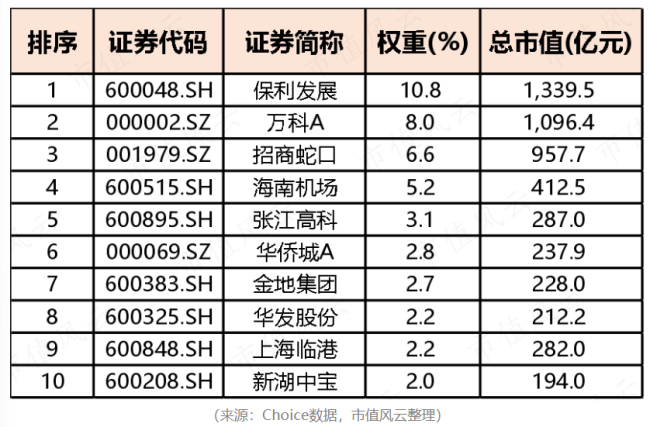

而目前跟踪房地产行业最好的指数是中证全指房地产指数。该指数的成分股多达85只,基本涵盖了目前绝大多数房地产企业。其中,保利发展、万科A和招商蛇口是前三大权重股,权重比合计为25.4%。

这里面囊括了保利发展、招商蛇口、华发股份、上海临港、张江高科等布局区域优、机制市场化、财务相对稳健的央企和地方国企,基本满足了投资者对于投资房地产行业的需求。

而在短时间内政策组合拳的高频发力下,中证全指房地产指数积累了较大的向上动能,股价近期表现相当出色,从底部2351.4点攀升到5月22日的3051点,17个交易日就上涨了28.3%。

尤其是上周五“五支箭”政策推出后,地产板块的当日暴涨超7%,成为近期市场的焦点。

房地产指数的暴涨,说明市场进一步肯定了楼市宽松的未来,信心正在修复。

具体到产品上,投资者可以选择房地产ETF华夏(515060.SH)来投资房地产指数,基金经理为李俊。

房地产ETF华夏成立于2019年11月,自成立以来收益率为-29.7%,大幅跑赢了同期房地产指数达14.4个百分点,说明李俊控制风险的能力不错。

受益于其长期良好的表现,该基金近期受到市场资金的青睐,截止5月21日,管理规模已经快速攀升至6.4亿元。

而且,近年来投资机构持有了该ETF接近9成的份额,对李俊的认可度较高。

所以,在政策如此高强度的扶持下,投资者不应错过房地产这轮反弹的机会,应该把房地产ETF基金作为资产配置的一部分。

虚拟资产在大陆一度热门,随着监管收紧,香港、东京以及新加坡等竞争者开始跟进,暗中彼此角逐亚洲虚拟资产中心的地位。这次香港若能抢先推出,会为“全球金融中心”增加重要砝码。

“有些顾客说等六月大跌,我也不知道为什么他们这么说,实际上很多顾客从春节等到三八节,又从三八节等到五一,还是没有下手。”

新政刺激下,降价卖房的人群开始激增。在长达8年的猛涨之后,杭州的房价透支严重,越来越多的看房人不敢出手买房。很多80后还比较关注楼市,但对95后00后来说,结婚生子、二胎、鸡娃、买学区房这等,早已不是他们的必选项。

住房城乡建设部办公厅发布通知,要求各地住房公积金管理中心做好住房公积金个人住房贷款利率下调相关工作。通知要求,要指导城市住房公积金管理中心及时调整住房公积金个人住房贷款利率。

政府可收购部分商品房用作保障性住房、下调首付比和公积金利率等一揽子消化存量商品房相关政策部署公布,令不少媒体直呼“王炸”组合拳。

贵州深化酒业等方面改革;贵州酱酒集群目标3000亿;王莉调研茅台东南亚市场;五粮液10万吨项目年内投窖;汾酒与工商银行/包装联合会座谈;黔酒全球行走进三国;百润股份:董事长刘晓东解除留置;14个酒旅景区入选省级名录;两酒企新增专利申请;燕京2024目标152亿;金酱酒业拟调整组织架构;2024南非葡萄酒产量超8亿升。