当下销售金额是考察万科的重要指标。2024年前两月,万科销售下滑43.03%,充满巨大挑战。郁亮坦言,过去一段时间,万科已在努力盘活存量,同时通过新融资渠道、资产交易等方法,将经营性不动产持续变为动产,补充现金流。今后,将以更强的危机感和更大的力度推进上述工作,并强调称,“万科未来两年将削减付息债务1000亿元以上。”

三十一年来首次不分红

万科每年的业绩会,行业都特别关注。不仅是因为它在行业里的龙头地位,也是因为这家向来以“好学生”著称的公司,总是能对行业的形势,判断出个八九不离十。但这次,房地产行业最大的一轮调整,显然超过了万科的预判。

在3月,万科遭遇了一场“股债双杀”,所有人都在看,万科会交出一份怎样的2023年成绩单。作为地产行业的精神象征,万科一旦出事,将对整个行业信心进一步挫伤。

3月28日晚,万科终于交卷了:2023年,万科全年营收4657.4亿元,同比下降7.56%;全年净利润121.6亿元,同比下降46%。而更受关注的是,为了保证公司拥有更多现金流,万科上市31年来,首次打破了连续31年分红的举措,决定2023年不再分红。

在之前,万科一直以注重现金分红回馈股东著称,连续31年累计分红1030亿元,历史平均分红率33.3%,是万科历年股权融资的2.8倍,这也是万科一直引以为傲的传统,也是整个大A股里唯一一家分红长达31年的企业。

做出取消分红的这个决定并不容易。董事会秘书朱旭谈到,“这项决定是董事会综合了债权投资人和股权投资人的意见后艰难做出的,目的是保留更多的现金储备,以确保经营安全。”不光如此,郁亮等多位高管们也集体表态,集体降薪至月薪税前1万元,自愿放弃2023年度奖金。

这也不是郁亮第一次对自己的薪酬“开刀”。曾经,由于主动降薪幅度过大,他还被评为2021年降幅最猛的地产掌门人,那一年,他的年薪猛降到154.7万元,比2020年一下子少了一千多万。可如今,郁亮带头降薪的表态,很难再激起什么浪花了。

众所周知,2023年,房地产行业经历了前所未有的深刻调整。短短一年内,曾经行业规模最大的碧桂园债务违约了;去年一整年的销售额,Top50房企基本跌回了2017年的水平;全国各地的房东们也都开始发现,卖个房子咋就这么难。

时过境迁。一轮行业洗礼后,昔日地产江湖中的“恒碧融”早已败下阵来,而万科虽然暂时保住了安全,但不管是声誉还是元气都大伤。最近5年以来,整个行业毛利率都在逐年下降,万科的毛利率也随之不断创新低,从2022年的19.6%降到了2023年的15.2%。

但在周五(3月29日)的业绩会现场,万科董事局主席郁亮依旧不改乐观。郁亮对数字一向了然于胸,作为中国资本市场第一宗并购案的操刀者,他惯于从数据里洞察行业走势和公司未来。

面对市场持续下行,很多人都在期待着郁亮新的定调,业内也惯于听到他对“一线炮火”的判断。去年年初,他断言市场已经出现了“超跌”。而经过一整年的楼市持续下行后,郁亮依旧维持着他“超跌”的观点没有变。

“行业已经不可能回到过去的高点,但是前景依然广阔,超跌的这个判断我们还是没有改变”,为此,爱引用数据的郁亮,又给大家上了一堂宏观课。他先是从人均居住面积举例表明,人均居住面积不可能停留在现有水平。

“现在中国人的人均居住面积跟欧美发达国家平均水平还是有差距,且使用的是建筑面积,所以本身要打个七八折。另外,住房设施、小区环境等等方面都有非常大的改进空间。”

接着,他又谈到了中国的城市化进程并没有结束,依然保持着基本的速度在进行着,2023年城市化率约66%左右,过去一年新增加的城市人口1196万,非常接近2021年的水平。

因此,郁亮得出结论,未来住宅需求会维持在年10亿平方米左右这个值。去年的新开工住宅面积只有7亿平方米左右,比2019年的高点下降59%,从这点上讲,应该是超跌了。

然而,至少短期内的现实情况并不像郁亮所说的那么乐观。国家统计局公布2024年1-2月份房地产行业宏观数据显示,期间商品住宅销售面积同比下降24.8%,销售金额同比下降32.7%,开发企业到位资金同比下降23.1%,各项指标的跌幅均创历史新低。

万科的麻烦

那么,万科现在是否面临挑战?答案是毋庸置疑的。

先是2月底,有市场传闻称,郁亮和深圳地铁集团相关高层奔赴北京,与以保险公司为主的贷款机构商谈非标债务延期,其中与新华资产约100亿元的债务展期谈判被拒绝。

传言爆出后,新华资产于3月3日火速出面澄清,但万科“股债双杀”的局面还是紧跟着就出现了,并被穆迪、标普及惠誉这国际三大评级机构均下调评级,给予负面观察,这意味着万科面临海外再融资极难的局面。

这种事发生在万众瞩目的万科身上,一下子拉响了债务警报。要知道,万科是目前少数尚未出现公开债务展期的房企,外界对其财务状况尤为看重。但面对市场上的“猜测”以及来势汹汹的股债双跌,多家保险机构都坐不住了。

据媒体不完全统计,从2019年到2023年,除新华资产外,泰康资产、平安资产、平安养老、太平资产、太平洋资产、招商信托资管7家保险机构合计登记了23只与万科有关的保债计划,注册规模合计为402亿。

而“盟友们”和万科同呼吸共命运了这么多年后,终于还是在2024年有了散伙的想法。据《经济观察报》报道,3月中旬,除了新华资产外,中国太保、太平保险、大家保险陆续坐到了和万科的谈判桌上,协商要将万科债务付期限延长、追加增信担保和抵押品等措施。

那么,一向以财务稳健著称的万科,究竟是否会获得险资及其他金融机构的长期信赖?如何和金融机构达成更多长期资金上的合作,成了万科总裁祝九胜现在脑子里想得最多的问题,也是他在业绩会当天被媒体和券商追问的核心议题。

向来以逻辑有条理、处事不惊著称的祝九胜,坦然回答道,“险资支持我们的方式更多是以债权计划对应经营性业务,在期限设置上以‘5+1+1+……’的形式进行,是否‘+’的选择权有时候在险资,有时在我们,临近‘+’的时候我们就会坐下来谈谈。”

除了险资的安排外,3月12日,六家国有大行和六家股份制银行齐刷刷表态,要为万科筹措最高额800亿人民币的银团贷款。这一消息无疑为万科又带来了一线生机,次日带动其股价和债券价格出现上涨。

但对于沸沸扬扬的“800亿银团贷款”资金真实落地情况,大部分人还是不甚明了。祝九胜则引用了恩格斯的一句名言“银行家皱了眉头、提了忠告、给了宽容”,表达了和26家合作银行的互动沟通。

祝九胜说道,“合作银行对市场下行的感知是超乎预期的,对万科这样的企业如何有效地活下去、如何保持现金流平衡给了很多建议。”当前,从财务数据上来看,2023年万科与金融机构的合作仍然通畅。

2023年全年,万科新获融资897亿元,其中境内新获融资766亿元,境内新获融资综合成本为3.61%,境外新获融资131亿元。

不过,说到底,这些金融机构的耐心到底有多少,最终还是得回归到本质问题:万科自身的财务安全度。而在最关键的现金流上,截至2023年底,万科在手货币资金998.1亿元,可覆盖一年内到期有息负债。

但实际上,很长一段时间里,投资者已经不再完全相信开发商在手货币资金这个指标了,其中的关键在于,这个指标包含预售监管资金,也就是资金都被预售监管了起来。说白了,要是这些资金不能被按需提出来,对房企缓解现金流也起不到作用。

这次业绩会上,有券商研究人士就特意追问了,剔除预售监管资金以后的资金来源够不够?祝九胜坦言,“当前万科融资的状态还是正常的状态,客观地说有压力,但有压力能过关,这一关我们一定能闯得过去。”

他认为,“融资有关的挑战有三方面,一是开发业务收支不平衡带来的挑战;第二个是融资模式改变带来的挑战,以往是可以一笔大金额就可以提款,现在要转到项目,按工程进度才能提款;第三个挑战是整个经营业务的布局,即经营业务的收益率不足以覆盖整体上利息爬坡的状态”。

“过往90%的融资都是信用贷,80%的融资靠总部一个融资团队就能完成的。今天都要转项目制,要落到每个项目去,这对于万科来说它是有个实验性,是个挑战。”祝九胜说。

而在一顿专业的财务知识输出同时,祝九胜也没忘感谢了国寿、平安、新华等金融机构给予万科的长期资金支持。他最后又用了一句“上帝给我们关了一扇门,也打开了两扇窗”表达了信心。

“关了一扇门”,指的是万科长期引以为傲的“总对总”融资模式结束了,而“两扇窗”,即“房地产融资协调机制”和“经营性物业贷”开启了。

截至今年3月末,万科已在22个城市上“白名单”项目42个,涉及新增融资169.5亿元;前三个月,万科新增经营性物业贷109亿,这两项都将成为万科未来新的资金渠道。

重提“活下去”

3月29日的业绩会上,郁亮重新提到了“活下去”,这是他最早于2018年喊出的内部口号,还一度遭到了同行“群嘲”。但面对如今的行业风暴,郁亮真正认清了现实,“活下去”变成了一个摆在眼前的生存命题,而不再是过去居安思危时随便喊喊的口号。

郁亮反思道,以往考虑的还不够全面,过去稳健的标准不一定能完全保障公司安全,“现在需要强化底线思维”,“公司在做极限情况下的压力测试”,并为此做出更加充分的准备。

很多人还记得,去年11月万科也经历了一轮股债双杀。彼时,背后的两大靠山深铁集团和深圳国资委齐齐出场,不但给予万科充分的肯定和信任,还放出了一句极有分量的话,“假设极端情况下,万科出现风险,我们也一定会在市场化、法制化基础上,帮助万科守住不发生经营风险的底线。”

有了国资的明确站台,万科成功化解了当时的做空危机。但在如今的新一轮债务冲击下,疑虑也同样萦绕在投资者心中:带有国字头性质的万科,能受到大股东多大的庇佑?关键时刻,深铁集团的一项重要资金支持赶来了。

今年3月,万科等来了深铁第一笔真金白银的资助:深铁集团将通过战略配售方式认购中金印力消费REIT不超过30%的份额,这是其他绝大多数民营房企遇到危机时都没有的待遇。不过,对于未来,深圳地铁及其背后的深圳国资委会多大力度持续驰援万科,将是一个长期的考察。

当下,销售金额依旧是考察万科的重要指标。2024年前两年月,万科销售下滑43.03%,虽然放在所有房企销售榜中比一比,无论是2023年,还是2024年的前两个月,万科仍然排名第二,仅微弱落后于保利,头部房企的颜面还是保住了。

细看万科的年报,过去一年,在全国35个城市销售金额排名前三,在15个城市销售排名名列首位,销售竞争力上还是很能打。但如果销售态势持续下滑,也势必将让万科拖入现金流告急的境地。

对于下一步的销售策略,万科决定抄同行作业,靠经营性业务来平衡现金流。“1000亿销售规模的下滑可以拿50亿的经营性业务去平衡。”祝九胜说道。

而从经营性业务的处置意愿上来看,万科的处置意愿并不算低。和万达王健林先卖劣质资产不同,万科的资产出售上来就端了一盘“大菜”。不久前,万科将旗下最赚钱的商业项目——七宝万科广场的50%股权也卖了,出售价格23.838亿元。

而上海七宝万科广场一直是万科在上海最赚钱的商业项目,长期霸榜上海商业项目的“现金流”,此举可见万科的处理决心。而在不久前的3月8日,万科公告,已以全数偿付于2024年3月11日到期的6.3亿美元的5.35%中期票据本息,合计约6.47亿美元。

郁亮坦言,过去一段时间,万科已在努力盘活存量,同时通过新融资渠道、资产交易等方法,将经营性不动产持续变为动产,补充现金流。今后,将以更强的危机感和更大的力度推进上述工作,并强调称,“万科未来两年将削减付息债务1000亿元以上。”

截至2023年末,万科有息负债合计3200.5亿元,消减债务1000亿,意味着将要减去整体债务的三分之一。而2024年又是万科的偿债大年,万科境内外的债券余额超过800亿元,其中一年内到期的超300亿元,债务压力不小。

不过,到这个时候了,万科面临的问题显然不仅是自身问题,而已经是房地产行业性的问题了。不久前,房地产专家、中房集团原董事长孟晓苏在接受媒体采访时表示,“万科是个优等生,如果班上有一个学生不好,那可以认为是这个学生的问题。如果所有学生都不好,连三好生都出了问题,那问题就不在学生了。”

回望2018年,万科在深圳大梅沙召开了两天的秋季例会,会场的屏幕与侧墙上“活下去”的字样,被许多同行群嘲,站在今天来看,却像极了一个黑色预言:活下去,对所有房地产企业都是一个挑战。

房地产企业中的佼佼者万科能否平稳度过此次债务风波,市场屏息以待。

2023年10月28日,万科A(000002.SZ)发布《2023年三季度报告》——营收894亿,同比下降31.6%;归母净利润37.5亿,同比下降22.5%。

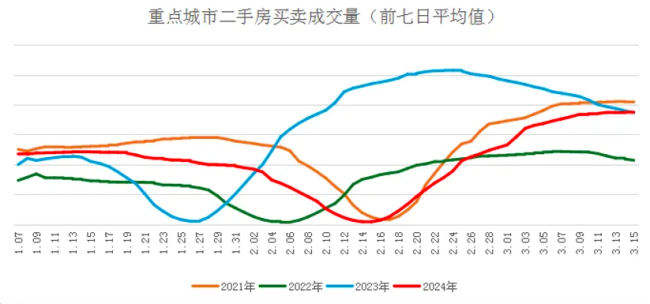

3月作为传统营销旺季,加上政策利好推动,部分城市市场略显回暖征兆;但整体市场修复依然缓慢,若后续无密集利好政策叠加,未来增长动力或将持续放缓。

上周五,国常会提出要进一步优化房地产政策,持续做好保交楼、保民生、保稳定等工作,进一步推动城市房地产融资协调机制落地。随后,武汉等地积极响应。