这两天,一线城市又稍稍松绑了楼市调控政策。深圳发文取消了【90/70】政策,上海则把90平以下户型占比从70%调整到了50%-70%不等。北京取消了“离异3年内不得京内购房”的限制。

原因在于今年大家期待中的楼市小阳春迟迟没有出现。比如一线城市中,只有深圳表现略有起色,二线城市中,南京、成都、武汉等热点城市有所回温。

不过,从市场略有起色的城市成交情况来看,楼市,正在变得越来越割裂。

回顾去年以来的成交数据,新房均价上行,成交量持续下滑;二手房以价换量,价格下跌的同时成交量则明显回升。

同样的政策之下,新房和二手房已明显分道扬镳,走向不同的方向。

这背后,究竟是什么情况?

新房二手房交易量分化

前者持续疲软,后者企稳回升

也许有人已经留意到,楼市出现的变化。

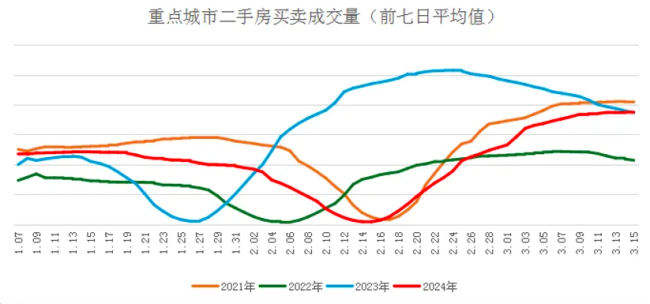

先看数据。贝壳研究院二手房市场监测数据显示,2024年春节过后,贝壳重点50城市二手房成交量持续向上修复。由于去年特殊的高基数,今年1-2月份二手房交易量比去年同期减少,但比2022年同期明显增加28.5%。

来源:贝壳研究院

从城市看,今年二线城市交易增长尤其亮眼。1-2月,杭州、徐州、惠州、泉州、哈尔滨等城市贝壳二手房累计成交量已经超过去年同期。3月前两周,深圳、南京、合肥、长沙、兰州、大连、常州、洛阳、嘉兴等城市贝壳二手房成交量超越去年同期。

再看新房市场。

开年以来,新房成交都不太给力。从国家统计局公布的数据来看,1—2月份全国房地产市场量价齐跌,一手房销售额下降了32.7%。

新房和二手房此消彼长,并不是这两个月特有的现象。在整个2023年里,这一趋势体现得尤为明显。

据国家统计局数据,2023年商品房销售进一步下滑,全国销售面积111735万平方米,同比下降8.5%,其中住宅销售面积下降8.2%。

与此同时,二手房交易量却出现明显的止跌回升。

截至2023年12月25日,克而瑞重点关注的30个核心城市二手房成交量同比上升了33%,成交规模创近5年新高。

在这30个核心城市中,很多城市的二手房交易量出现了爆发式增长,其中,深圳、成都、西安、合肥、青岛、郑州等城市的交易量暴涨了50%以上。

来源:CRIC,国投证券研究中心

来源:CRIC,国投证券研究中心

当然,幅度高跟去年及前年基数低也有一定关系。但新房向左,二手房向右,市场分化趋势却已显而易见了。

二手房价格调整更充分

新房的吸引力被削弱了

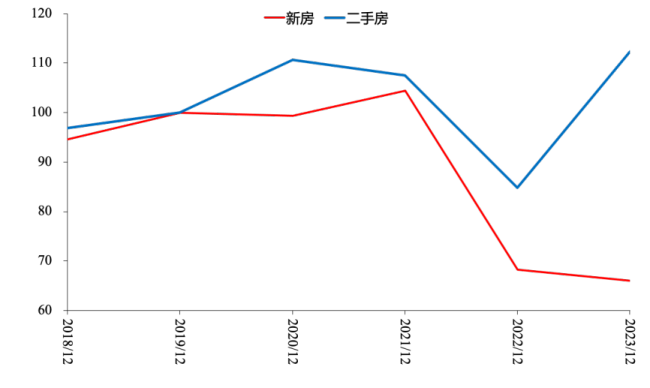

除了交易量外,新房二手房的价格走势也出现分化。

回看去年新房和二手房的价格变动情况,会发现,二手房的价格下调更为充分。

中指研究院的数据显示,去年全国重点100城的二手住宅价格下行明显,全年同比下降3.53%。截至12月底,二手房均价已连续20个月下跌,百城中有超过90%的城市二手房价格下跌。

以明源君所在城市为例,部分二手房价格已经跌回到2016、2017年水平。

对此,国投证券首席经济学家高善文上个月在一次公开演讲中指出,许多重要的估值指标暗示二手房的价格可能已经回到合理区间,二手房的价格修正似乎接近完成。

同时,他也指出,新房“价格下跌不够充分”。

这种现象并不难理解。

这几年,因项目降价而被前期业主维权的项目不在少数,在降价这件事上,房企往往陷入进退两难的境地。

高善文同时也指出,地方政府对一手房市场进行限价,价格无法充分修正,市场难以出清,导致交易量无法释放,市场不能发挥正常功能,调整过程无法顺利、彻底地完成。

相比之下,二手房的价格调整则要灵活得多。去年以来,各地二手房挂牌量急剧攀升,买家不急不慢的货比三家,一些卖家为了回笼资金,不惜刮肉亏本出手。

过去一二手倒挂的现象已发生逆转。当二手次新房价格持平甚至低于一手房时,新房对于购房者的吸引力也就大打折扣了。更何况,目前购房者对于新房的顾虑并未彻底消除。

此前房企出险的余震尚在,市场担心新房存在交付风险,对于新房的态度都比较谨慎。相反的,二手房所见即所得,即买即入住,在价格持平甚至更低的情况下,购房者选择二手房也就不难理解。

另外,值得注意的是,新房销售下行,也与供应缩量不无关系。

由于房企拿地及开工量收缩,近两年新房的供应量也随着跳水。

数据显示,全国住宅新开工面积也已连续四年下跌。2023年的全国住宅新开工面积已降至近十年新低,为约6.9亿㎡。这个数据,仅有巅峰时期的40%左右。

看宏观数据可能感觉还不明显,再看看微观数据。

以上海为例,今年春节期间,上海仅有一个项目处于认购期,连一个项目开盘都没有。如此低的供应量,成交数据自然不会太好看。

二手房抢走刚需客群房企不得不争夺改善市场

一二手房成交量此消彼长,导致楼市成交格局的改变。截至去年底,二手房的市场份额已上升至53%,首次超过一手房。

这意味着,新房市场的一部分购买力,被二手房市场“抢走”了。

需求疲软,再加之二手房“夹攻”,房企该如何应对?

1、“刚需买二手,改善买新房”的趋势形成

克而瑞的监测数据显示,目前刚需购房更多的进入二手市场,改善客群则是一手房成交的绝对主力。

如下是克而瑞统计的部分典型城市新房及二手房成交面积段分布情况,不难看出,90㎡以下面积段,二手房成交占比普遍高于新房;而到了90㎡以上,这个交易结构便逆转了,新房成交占比明显高于二手房。

另外,这几年各地保障房建设提速,一部分刚需客群进入租房及可售性保障房,也是刚需购房者减少的原因之一。

目前来看,作为新房供应方的房企,想要在市场上立足,就不得不与存量二手房展开差异化竞争。

面对需求结构的变化,这几年房企纷纷发力改善市场,还有不少升级了产品线,有的还进一步发力豪宅市场。这也正是迎合市场需求变化而做出的调整。

2、产品全面升级,抢占改善市场份额

前文提到,二手房的价格连年下滑,而新房却是另一种情况。

按国家统计局数据,2023年全国新建住宅均价10864元/㎡,同比上涨了6.67%。

众多项目以价换量的情况下,新房市场为何还出现均价上涨?

原因在于,改善产品及豪宅产品的供应大幅增加,从而拉高了全国新房的均价。

换言之,新房涨价,是结构性上涨,而非普涨。

克而瑞的数据显示,去年多居室产品成交量继续呈增长趋势。其中,三房产品的成交套数占比达到56.1%,四房产品的占比增速最快,较2022年同比提升了3.2%;五房及以上房型的产品成交占比也略有提升。而一房、两房等小户型产品的占比则继续降低。

面积段提升的同时,产品从规划到功能也随着全面升级。

例如,降低容积率,拉大楼间距;立面公建化,采用全面屏设计;景观升级,仪式感强化……

(此前明源君曾专门分析过这些变化,此处便不再赘述,感兴趣的读者可以点击查看详情:地产行业,终于看到一丝希望)

3、调整营销策略,充分提升客户信心

前文提到,新房成交持续疲软,既有供应减少的原因,也与购房者对项目交付及房企安全的担忧有关。

如何消除购房者的顾虑,是房企需要着重考虑的。

去年以来,一些房企及项目也做了不少尝试。

例如,越来越多的项目宣传“现房销售”,消除购房者对期房的顾虑。

国家统计局的数据显示,去年前11个月,新房中的现房销售面积达到2.2亿平方米,占到总销售面积的21.8%,较2022年末提升4.5个百分点。

又如,国央企在项目宣传中,会重点突出国资背景,为项目安全做背书;

再如,越来越多的项目,示范区全部用实景替代临建,让购房者所见即所得。

一系列的动作,目的都是强化购房者的“安全感”,提振大家的购买信心。

①随着京沪同一日放松房地产市场调控,一线城市迎来新一波楼市松绑。那么一线城市中,谁的松绑力度最大?②专家认为,保留限购政策,或是一线城市最后一道调控防线。

①近一周内,广州、深圳先后出台多项楼市新政,涉及二套房首付比例降低、调整普宅标准、土拍限价放松等。②专家认为,北京、上海下一步可能会调整普宅标准和外围区域限购,但像深圳大幅度下调二套房首付比例这类政策,出台会较为保守。

3月作为传统营销旺季,加上政策利好推动,部分城市市场略显回暖征兆;但整体市场修复依然缓慢,若后续无密集利好政策叠加,未来增长动力或将持续放缓。

上周五,国常会提出要进一步优化房地产政策,持续做好保交楼、保民生、保稳定等工作,进一步推动城市房地产融资协调机制落地。随后,武汉等地积极响应。

最近,一系列高层密集活动传达了一个明确的信息:中国需要外资,并将一如既往地欢迎外资进入中国首先是中国领导人会见美国工商界和战略学术界代表,表达了希望中美关系稳定

回溯其发展历史,不难发现康恩贝2019年至2022年之间的业绩起伏极大。不过,调整发展战略之后,将重心聚焦于中药大健康领域,康恩贝似乎看到了走出低谷的曙光。