文 | 关山

滨江集团(002244.SZ)8月30日发布的半年度业绩报告显示,2023年上半年销售情况良好,首次在全国销售额排名中进入行业TOP10。

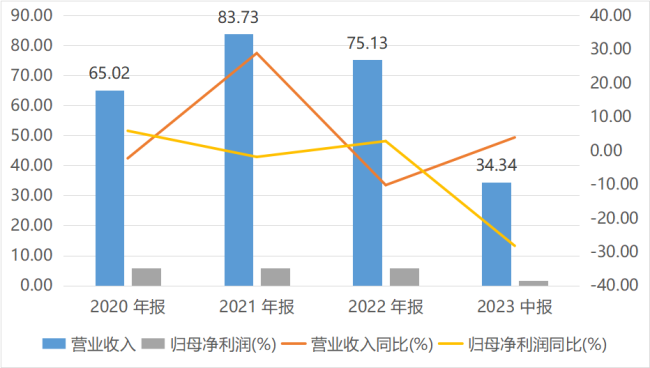

1-6月,公司实现销售额925.8亿元,同比增长35%。这一金额位列克而瑞行业销售排名第10位,较2022年提升3位;销售市占率由2022年的1.16%,提升至2023年6月末的1.47%。截止6月末,公司权益销售现金回笼478.66亿元;尚未结算的预收房款为1602.17亿元,较年初增长23%。

在今年上半年,滨江实现营业收入270.29亿元,同比增长152.84%;实现归母净利润16.37亿元,同比增长27.33%。公司总资产3102.5亿元,归属于上市公司股东的净资产251.74亿元,分别较上年末增长12.33%和6.99%。

浙商证券认为,公司业绩具备增长弹性,且随着融资利率的下降,利润率有望持续改善,市占率逐步提升,超额完成2023年度各项经营目标。在拿地方面,滨江保持了相当积极的态势,并且在地域上继续聚焦杭州。

上半年,公司新增土地储备项目22个,全部位于江浙地区。其中杭州19个,南京、金华、宁波各1个。新增项目计容建面合计249万平方米,权益土地款180亿元。

截止6月末,公司土地储备中杭州占60%,浙江省内非杭州的城市包括宁波、金华、湖州、嘉兴、温州、台州等二三线城市占比22%,浙江省外占比18%。

浙商证券认为,公司上半年销售通畅,拿地积极。与年初既定的2023年度目标相比,公司的销售目标有望超额完成(即占全国商品房销售额的1%,确保全国排名前20名,争取15名)。下半年,拿地金额距离300亿元的目标仍有120亿元的空间,拿地强度有望保持。

财务方面,截至6月末,公司有息负债规模425.57亿元,较2022年底下降20.5%;其中银行贷款占比76%,直接融资占比24%,债务结构清晰。债务期限构成上,短期债务为142.95亿元,占比为33.59%,低于6月末货币资金(296.31亿元),可有效覆盖短期债务。

公司年初制定的2023年度融资目标为:权益有息负债规模控制在470亿元以内,并且直接融资规模控制在20%左右;融资利率继续下行,争取下降0.2%及以上。截至6月末,公司权益有息负债规模为380亿元,平均融资成本已降至4.4%,较上年末下降0.2个百分点,融资成本近5年持续降低,并创历史新低。

对于大学毕业生来说,不论何等简历,简历都是他们通向未来人生的敲门砖。但有这样一家企业却将大学毕业生求职简历当成了公司的赚钱工具,这家企业就是“知名”互联网公司58集团。

文|李振兴8月29日,海天味业发布的业绩显示,2023年上半年公司实现营业收入129.66亿元,同比下降4.19%;归属净利润30.96亿元,同比下降8.76%。