2024年,是自动驾驶“上市大年”。

今年以来,已有十多家自动驾驶相关公司完成上市或者启动上市流程。

比如做自动驾驶芯片的黑芝麻智能,于今年8月8日以“智能汽车芯片第一股”的名头登陆港交所,当前是百亿市值;赴美上市的自动驾驶创业公司文远知行,已经到了红绯鱼阶段。

此外,还有不少自动驾驶企业奔赴在IPO的路上。国产自动驾驶芯片的头号玩家地平线,以及纵目科技选择港股递表;Momenta、小马智行选择去美股敲钟;还有做车路协同的蘑菇车联,被爆出在筹备IPO。

自动驾驶“量产、算法、运营”产业链条中最关键、也最重要的落地环节——运营环节,是最有价值也是目前最有希望看到商业化可能的部分,其中被市场称为“Robotaxi第一股”的如祺出行在今年7月率先完成了港股敲钟。

毫无疑问,如祺出行是特别的。它的特别之处在于:

作为Robotaxi概念股,背后是巨大的自动驾驶产业。而自动驾驶4个字,此刻就自带光环。

而这也意味着,此次如祺出行的首份半年报,除了数据本身,市场更关注的是在Robotaxi加速的2024,如祺出行在Robotaxi这条赛道上到底能讲出怎样的新故事?

三大业务营收均获得高增长,经营效益持续提升

8月28日,如祺出行迎来了上市后的首份半年报。数据显示,2024年上半年如祺出行收入实现10.37亿元,同比增长13.6%;公司毛利率显著提升,同比增长59.7%;该公司上半年订单量共约4850万单,同比增长12.3%;平台注册乘客数至2024年6月末约为3380万,较去年同期增长56.5%。

如祺出行上半年的业绩,各项核心数据表现均优于行业平均。分业务看,如祺出行的三大核心业务均录得较高的增长。其中:包括网约车及Robotaxi等在内的公司主营业务“出行服务”收入为8.79亿元、同比增长11.1%;“技术服务”收入实现了同比增长达175.8%;车队销售及维修收入实现1.49亿元、同比增长25.9%。

具体来看,在收入端,主营出行服务收入的提升,源自于出行服务的订单量增加及注册乘客数的增加。

数据显示,2024年上半年,如祺出行的订单量达到了4840万单,同比增长12.3%;日均订单量达到了26.67万单;平台注册乘客数至2024年6月末达到约3380万,较去年同期增长56.5%。

在收入保持高速增长的同时,如祺出行的运营效率也在提升。这从毛利率的持续改善可见一斑。

在毛利率这个指标,如祺出行毛利率从2021年末的-24.2%优化至2022年末的-10.7%,至2023年末达到-7.0%。2024半年报显示,如祺出行的毛利率已进一步收窄至-3.1%,这个数字较去年同期改善59.7%。

Robotaxi赛道加速,概念股扎堆

作为Robotaxi第一股,为什么如祺出行备受投资者关注?

一个大的背景是,Robotaxi可能是2024年IPO里最火热的赛道。

首先,从宏观政策上,2024年同样是自动驾驶行业的政策大年。2024年下半年甫一开始,自动驾驶在中国突然被按下了加速键:

7月3日工信部等五部门明确北上广深等20个城市为智能网联汽车“车路云一体化”应用试点城市;

7月25日,广州市人大常委会官网相关文件谋求自动驾驶全域开放;

7月30日,深圳明确提出要建设智能驾驶全国示范区,打造智能驾驶先锋;

政策密集出台的背后,是酝酿了十年之久的自动驾驶行业终于到达了商业化的临界点。

其次,从全球视角来看,中美两国的企业在自动驾驶领域的技术之争是中美科技博弈的一个缩影。而从行业视角,中国整个汽车产业来到了弯道超车的关键节点,从电动化走向智能化。自动驾驶是汽车智能化的必由之路。而Robotaxi是目前最有可能率先实现商业化的自动驾驶赛道。比如新能源车的领军企业特斯拉,就将Robotaxi当作下一个重点发展的赛道。

最后,也是最重要的一点,自动驾驶这种需要大量场景落地的技术,Robotaxi是目前最佳的应用场景。这是目前市场上大部分投资机构的共识。

美国著名投资机构方舟基金(Ark Invest)直言,2029年Robotaxi将贡献特斯拉90%的利润和企业价值。特斯拉的股价也将在未来五年飙升12.5倍达到每股2600美元。

东方证券也看好Robotaxi商业化,预计Robotaxi有望逐步实现商业化,且将加快汽车智能化进程,无人驾驶产业链中游及下游如自动驾驶方案供应商和整车企业有望受益,提供智能化硬件、软件的上游公司也有望受益。

在这个背景之下,如祺出行作为目前市场上为数不多的在Robotaxi赛道有明确商业化进展的出行平台,登上了资本市场,自然免不了市场的关注。

招股书显示,截至2023年12月31日,如祺出行Robotaxi运力规模达281辆,在国内出行平台中位居第一,Robotaxi服务已运营累计20,080小时,覆盖545个站点,完成450,699公里安全试运营里程。

今年上半年如祺出行在Robotaxi商业化落地方面有多项重要进展。包括1月,如祺出行在深圳取得了Robotaxi载人示范应用资质,获准在深圳前海片区、宝安中心区、宝安机场片区、深圳湾及深圳湾口岸等区域开展Robotaxi载人示范应用,并于同月底获准在宝安区内提供收费的自动驾驶出行服务;8月宣布获批在横琴粤澳深度合作区全域开展Robotaxi路测。

如祺出行的未来空间有多大?

对于如祺出行未来的成长空间,目前来看可以分为两个部分,一个目前的营收基本盘——出行服务,其中包含了Robotaxi;另外一个就是作为第二增长曲线在培育的技术服务。

或者我们可以这么理解,广汽集团+Robotaxi出行服务+技术服务才是如祺出行商业科技版图的完整轮廓。

如祺出行在Robotaxi赛道上的优势,目前来看有以下3点:

第一,全产业链的生态优势。

目前来看,整个Robotaxi的产业链,核心的无非三个环节:1、匹配自动驾驶技术的硬件量产;2、不断迭代的自动驾驶技术方案;3、商业化运营落地。自动驾驶科技公司通过向车企提供智驾方案联合打造运营车辆,再将该车辆置于出行平台公司旗下进行运营。

要在Robotaxi赛道上获得领先优势,量产、运营和技术缺一不可,要同时集齐三种能力,除了像特斯拉这样“单打独斗”外,在国内更多玩家选择合作的模式,形成出行平台+大型车企+自动驾驶公司优势互补的“金三角”关系。其中有车企背景的出行平台,更是成为了自动驾驶公司优先合作的对象。

而如祺出行背靠广汽集团,是广汽集团自动驾驶全产业链生态中的运营者。

作为广汽集团L4出行生态的重要平台之一,如祺出行将助力广汽集团深度布局L4出行生态,加快推进自动驾驶技术商业化落地,积极推进“万亿广汽”战略目标实施。目前广汽集团围绕自动驾驶技术,已实现从L2到L4的技术研发和应用能力,形成“研发-量产-运营”的布局。

6月4日,广汽集团入选《智能网联汽车准入和上路通行试点》首批准入企业名单。作为广州唯一入选的申请主体,广汽集团将以传祺、埃安为整车主体,如祺出行作为使用主体,参与L3自动驾驶服务。

第二,出行服务的市场优势。因为自动驾驶更广阔的市场不在私人乘用车而在共享出行领域。

目前业界普遍预测,Robotaxi一旦成功实现商业化,将重构共享出行行业的商业模式。而对其他平台来说,从传统网约车模式走向Robotaxi,迁移成本巨大,而如祺出行从一开始定位就是做自动驾驶出行服务平台。

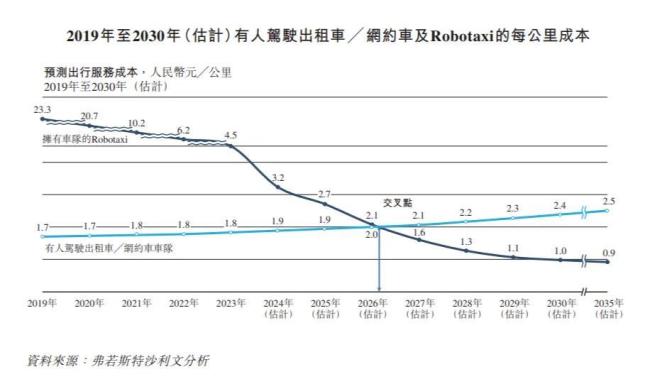

如祺出行曾在今年7月的上市招股书中称,商业化Robotaxi业务仍在初始阶段,市场参与者仍在探索及优化商业模式,现阶段的收入未必反应未来的Robotaxi业务,并预计2026年Robotaxi的单公里成本将低于有人驾驶网约车服务,届时Robotaxi将逐步开始普及。

第三,数据闭环服务的优势。优质数据源反哺自动驾驶行业技术的迭代,深度服务智驾研发。

如祺Robotaxi已经在广州和深圳等一线城市落地商业化运营,积累了最具成本优势且合规的数据源,基于此,如祺出行打造一站式自动驾驶数据解决方案,能够源源不断地向智驾研发机构提供经过处理的高质量数据,并降低其在数据处理、训练等环节的成本。

相比于其他小而美的出行服务平台,如祺出行最大的想象力在于其科技企业的定位以及Robotaxi赛道的先发优势,而这也是如祺出行未来在资本市场最大的看点。

6月19日,前小度CEO景鲲和前小度CTO朱凯华官宣创业最新进展,其公司“MainFunc”完成6000万美元种子轮融资,该轮融资由蓝驰创投领投,公司投后估值为2.6亿美元。

北京时间8月22日,百度发布2024年Q2财报,显示季度总营收339亿元,百度核心营收267亿元,百度核心经营利润56亿元,同比增长23%,超出市场预期。

在人工智能兴起之初,业界普遍认为医疗是人工智能最适合发力的领域之一,甚至有了“医疗是大模型皇冠上的明珠”的说法。