今年,国内大模型进入到了商业化提速的新阶段。纯粹讲技术的公司越来越少,取而代之的是落地。为了寻找相对确定性的变现模式,许多玩家仍延续互联网时代的经验,按图索骥般地在B端和C端摸索新技术与经营的边界。

在这其中,科大讯飞尤为特殊,其身上不仅充斥着跨越两个AI时代的交织感,也是大模型时代观察新技术对业务重塑和营收拉动的样本。

8月22日,科大讯飞发布2024年半年度报。报告期内,科大讯飞营业收入为93.25亿元,同比增长18.91%。归属于上市公司股东的净利润亏损4.7亿元,同比减少644.59%。

财报显示,其营业成本为55.77亿元,同比增长18.8%,但主营业务的利润亏损从去年的4.33亿元,扩大至今年的5.41亿元。上半年科大讯飞信用减值损失高达3.43亿元,直接导致了净利润亏损,其中应收账款坏账损失占了3.59亿元。

到目前为止,一直在追赶ChatGPT,同时在B端、G端和C端发力,软件、硬件两条腿跑步的科大讯飞,仍处于烧钱投入时期。科大讯飞的现状也是市场上大模型公司的缩影。其差别在于,科大讯飞经过沉淀具备了一定的造血能力,靠教育业务来哺育大模型业务,剩下的明星创业公司则是凭借融资输血。

继续加大的对AI和大模型的投入越来越变成了共识,包括微软、谷歌等巨头在近期的财报电话会上也在不断地重申其ALL in AI的决心。但也要做好心理准备,对大模型的巨额投入,在利润增长上可能很长一段时间内都看不到明显的回报。

“顶天立地”靠花钱

科大讯飞可能是国内最执着于“OpenAI”式叙事的公司,从推出星火大模型的那一刻,便定下了“赶超GPT”的计划。继去年GPT-3.5后,今年科大讯飞把重点放在了追赶GPT-4上,相继实现了“部分能力达到GPT-4 Turbo水平”“全面对标GPT-4 Turbo”以及“对标GPT 4o”的目标。

另一方面和AI1.0时期一样,从一开始就走上了To B和To G的大模型变现道路,推动大模型产业落地,引用科大讯飞自己的话来讲就是“顶天立地”。

事实证明,“顶天立地”是头巨大的“吞金兽”。财报电话会上,科大讯飞透露,上半年围绕大模型相关的总投入超过13亿。具体看,围绕通用大模型研发投入增加了4亿元,大模型训练推理平台工程化的研发投入增加1.6亿,大模型推广和应用推广投入增加1.2亿,各BG、BU围绕大模型产品化的投入增加超过6亿。“扣除上述费用后,公司其他费用都没有增长而是相对减少。”

另据财报数据显示,科大讯飞上半年的总研发投入为21.91亿元,同比增长32.32%,营收占比达23.5%。

大模型投入消耗,大本是一件再正常不过的事情,但比较奇怪的是,跟行业平均水平相比,科大讯飞今年的研发费用和成本费用同比增长有点过于高。

以同样刚发了Q2财报的百度为例,其今年的销售及管理费用为57亿元,同比减少10.5%;研发费用为58.89亿元,同比减少7.7%,营收占比为17.4%。

去年一年才是技术高速迭代发展的一年,以OpenAI为例,2023年密集发布了GPT-4、DALL-E 3、GPT-4 Turbo和GPTs,到今年,基本已经拿不出存货,被人调侃是“屎上雕花”。

而科大讯飞作为OpenAI技术上的追随者,口号喊得响亮,但翻看去年整年的财报,科大讯飞的研发费用为34.81亿元,较还未ALL in大模型的2022年才增加了11.89%,营收占比也仅为17.7%,无法与今年上半年支出相比。这从侧面证明,科大讯飞去年在大模型上“雷声大雨点小”,对大模型的投入不够充分。到今年,其下血本的重投入一方面既是补大模型的课,也是看到了今年大模型To B/G的商业化趋势,才果断加大了大模型产品化和推广费用。

大模型产品化和推广对应的是科大讯飞“立地”战略,从目前来看,该部分由销售驱动,且影响了其最后的利润。科大讯飞特别强调:“如果扣除星火大模型研发推广相关的费用,公司上半年的扣非利润实现同比增加。”

有增长,但没有利润

开放平台及消费者业务是最能反映科大讯飞大模型落地情况的业务。该业务包括两部分,分别为开放平台和智能硬件。

科大讯飞基于讯飞开放平台开放了708项AI能力与大模型技术能力,面向开发者团队开放了助手生态、构建API矩阵和第三方插件市场。财报数据显示,5个月时间内,讯飞开放平台开发者数量从598万增长到706万,新增超108万。开放平台海外开发者数量超40万,大模型开发者达58万。

智能硬件搭配科大讯飞自研软件成为了大模型落地的载体,由此带动了新一波办公、教育硬件的增长。财报称,618全周期内智能办公本、翻译机、录音笔系列GMV同比增长43%。

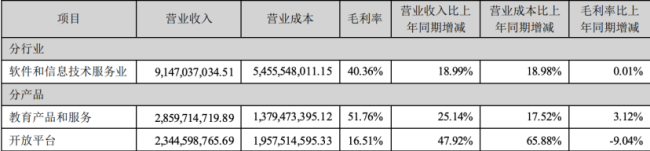

从结果来看,大模型确实让科大讯飞看到了新增长的可能性。其开放平台及消费者业务营收23.45亿元,同比大幅增长47.92%,远高于整体的18.91%营收增长水平,成为科大讯飞的第二曲线。

虽然在营收增长明显,但又回答大模型烧钱的命题上:能买未来,但短期换不来利润。

开放平台创收的背后是摊不平的成本投入,营收同比增长47.92%,但成本支出同比增长了65.88%,入不敷出的结果便是产品的毛利率大幅下降。2024年半年度科大讯飞公司毛利率为40.19%,基本与去年持平,但开放平台产品毛利率只有16.51%,同比下降了9.04%。

毛利率的下降与大模型行业发展节奏有很大关系,大模型越来越像基建存在,使用开放平台调用API的收入对拉动营收效果不明显。过去一年主要在铺设大模型底层设施,到去年下半年和今年上半年才开始陆续接到来自央国企的订单。To G的交付周期有一定的滞后性,今年上半年计入财报的收入大概率是去年的订单。据我们了解,去年国央企和普通企业留给大模型的预算比较有限,来到今年才逐渐变多,这一部分收入可能要到全年报才能有所反映。

财报统计,2024半年度,企业应收账款合计131.34亿元,占总资产的34.33%,相较于去年同期的108.75亿元增长了20.77%。

销售推动大模型To G

有了AI 1.0时期经验,科大讯飞在大模型技术发展的同时也十分注重商业化。结合自身的优势和大模型市场发展,首先瞄准的就是To G国央企的订单。

技术和销售是两条并行线,上半年,科大讯飞技术人员增长了507人,销售人员也相应扩张了108人。大模型底座研发费用增加4亿元的同时,其围绕大模型营销费用也增加了1.2亿元。

在销售上,科大讯飞借鉴了华为的军团模式,面对点地攻克国央企的大模型落地需求。去年7月,在发布星火大模型后,科大讯飞整合讯飞研究院、相关业务单元等资源,成立了“星火军团”。官方介绍,该军团的主要职责有两个:第一个是负责大模型相关集团内部的相关产品和方案支持;第二个,对讯飞各业务赛道大模型业务进行战略支撑,构建基于星火语言大模型的底座以及工具链。

据有关媒体报道,该团队从去年的80多人增长到今年的300多人,试图用堆人力的方式来拿下订单。这对比轻量化入局的创业公司而言,科大讯飞的做法其实不具备性价比。据我们了解,有些To G的创业公司甚至没有配备销售团队,而是选择跟大厂合作,由大厂牵线,他们只要完成需求即可。初创公司的这种方法,也许从订单数量上可能不及科大讯飞,但是服务周期能缩短至两周,成本也大大下降。

一些国央企经过了去年一年的市场教育,也在落地过程中更加注重解决需求的效率,对于销售式的大模型产品推广很是反感,“我不想知道你有什么,我想知道到底能解决什么问题”。

据不完全统计,今年上半年科大讯飞累计中标数量达15个,位于行业头部水平。从行业分布来看,订单集中在电信运营商、金融和央国企。订单的需求多集中在智能外呼、客服,体现了科大讯飞在语音方面的优势,但涉及大模型理解、分析的订单却不太多。

不过,留给科大讯飞要解决的问题依然不少。一方面是行业解决方案业务客户和开发平台及消费客户留下的近4亿的企业应收账款坏账;另一方面是面临G端业务下滑的苗头,其占比由去年同期的35%下降至27%。

大模型转化利润的周期仍需等待,重要的是还有支撑,在牌桌上留到赚钱的那天。

6月,一家头部制药公司迎来了几位客人,他们手握基于某大厂模型能力打造的“半成品”系统,希望以该厂商提供的用户数据做敲门砖,达成初步合作。

通用大模型和垂直大模型的产品融合成行业趋势,“什么值得买”智能体成讯飞星火大模型官方推荐。

今年全国“两会”,全国人大代表、科大讯飞董事长刘庆峰带来制定国家《通用人工智能发展规划》建议,系统性加快推动我国通用人工智能发展。

ChatGPT,在被问到“9.11和9.9哪个大”时回复称,小数点后面的数字“11大于9”,因此9.11大。