上半年的整车板块,“蔚小理”已经不再能牢牢占据“C位”,聚光灯下有了更多身影。

比如,从安徽走出去的双层电动大巴,不仅在巴黎奥运会上吸睛无数,相关车企也在资本市场获得了真金白银的看好。华为加持下的三支车企股票,在“相爱相杀”中度过了震荡的上半年,为略显无聊的资本市场提供了无数话题和热搜。

为了更准确地洞察和记录中国汽车行业发展新图景,和讯商业梳理了中国汽车行业上市公司市值榜单(以下简称“榜单”),旨在通过量化数据,清晰展现中国汽车行业各企业的成长轨迹、市场地位及发展潜力。

数据来源:同花顺,和讯商业整理(内地、香港、美国等多地上市公司取A股股票作为代表,同时在香港和美国上市公司取港股香港柜台股票为代表,按照2024年8月14日交易日汇率折合成人民币计算,市值及股价数据截至2024年8月13日。)

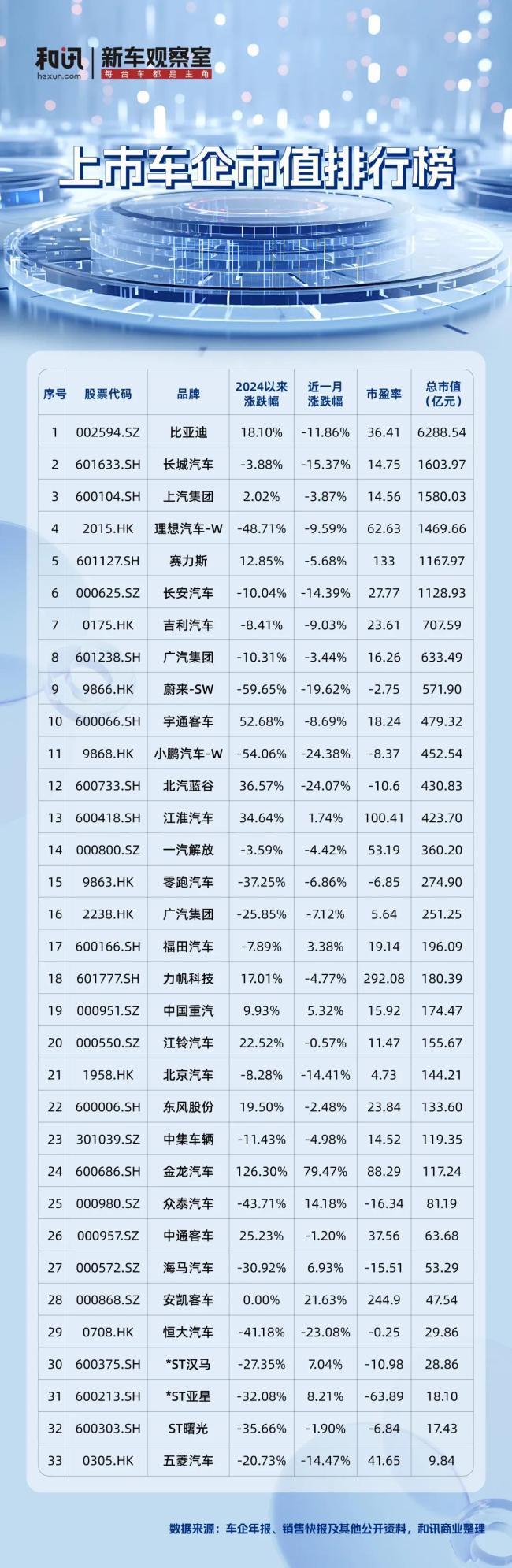

整体来看,截至2024年8月13日,市值超过1000亿元的公司共有6家,比亚迪遥遥领先,市值6288.5亿元,是第二名长城汽车市值的近4倍。市值位于千亿和百亿区间的上市公司共有18家,众泰汽车、海马汽车、恒大汽车和五菱汽车市值不足百亿。

与去年年末相比,“蔚小理”等新势力股价下跌趋势明显,市值跌幅在五成左右。与之形成对比的是,在国际舞台上大放异彩的宇通客车、中通客车、金龙汽车以及华为加持的北汽蓝谷、江淮汽车等取得了市值的较快增长。

先一步出海 商用车“闷声”发大财

榜单显示,2024年以来,商用车车企股价与市值均出现了大幅度的提升。

数据来源:同花顺,和讯商业整理(市值及股价数据截至2024年8月13日)

从股价涨幅榜来看,金龙汽车、宇通客车、中通客车、江铃汽车等商用车企业股价涨幅明显,近一个月,金龙汽车股价涨了78.47%,如果将时间再拉长,年初至今金龙汽车股价已经涨了126.3%,宇通客车股价涨幅也达到了52.68%,在资本市场整体流动性收缩的情况下,取得如此增长实为不易。

客车企业的股价上涨很大程度上是由于政策利好。7月25日,国家发展改革委、财政部印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提出,提高新能源公交车及动力电池更新补贴标准,推动城市公交车电动化替代,支持新能源公交车及动力电池更新。更新车龄8年及以上的新能源公交车及动力电池,平均每辆车补贴6万元。

从政策下发之日起,金龙客车出现连续4个交易日涨停,以35.02%的周涨幅领涨商用车板块;中国重汽港股和江铃汽车也分别以15.45%和15.35%的周涨幅排在第2、3位。

政策推动之外,业绩增长也是主导股价上涨的因素之一。在披露半年报业绩预告的商用车企中,中国重汽、宇通客车、潍柴动力、中通客车均预计上半年净利润将实现同比增长。以宇通客车为例,2023年宇通营收270.42亿元,同比增长24.05%;净利润18.17亿元,同比增长139.36%。今年上半年业绩预告,上半年宇通净利润15.5亿元-17.9亿元,同比增长230%-280%。

按照部分商用车上市公司业绩预告的表述,其业绩增长主要归因于出口业务的推动。北汽福田工程研究总院副院长、新能源研究院院长、新技术研究院院长郭凤刚此前曾表示,相比国内,海外恰恰是增量市场,例如东欧、印度、东南亚等对于中国商用车而言是大有可为的海外市场。2024年,中国商用车行业有望实现出口量和出海生态建设“双开花”的良好局面。

赛力斯、北汽蓝谷、江淮汽车分食华为“红利”

如果说商用车是靠政策利好与优秀的出海业绩走出了上涨曲线,那么华为则是通过科技“点金术”对赛力斯、北汽蓝谷、江淮汽车进行了强势拉升。

数据来源:同花顺,和讯商业整理(市值及股价数据截至2024年8月13日)

“华为赋能”已经成为车企在资本市场的金字招牌。上半年,北汽蓝谷以36.57%的股价涨幅成为2024年以来涨幅第三高的车企,从今年2月5日的最低点3.56元/股,一路走到10元以上的高点。在短短5个月的时间内,北汽蓝谷市值一度暴涨超300亿。江淮汽车同样因“华为buff”股价飙升,以34.64%的股价涨幅位列涨幅榜第四。

更早实现“华丽转身”的是赛力斯,自从2021年抱上华为“大腿”后,其股价也一路从2020年10月的9元左右,最高涨到今年破百。6月18日,赛力斯股价单日上涨8.02%,总市值达1515亿元。对于赛力斯来说,这是一个标志性时刻,超越理想汽车的港股市值,荣登造车新势力“榜一”。

不过,赛力斯在第一的座位上仅仅坐了一周,股价就掉头进入了下行区间。截至发稿,赛力斯的年初至今涨幅已经回落至12.85%。这是华为系车企股价表现的另一个特点:涨得快,跌得也快。

剧烈震荡背后无疑是市场对其前景的分歧。有人坚定地看好,认为在智能电车最重要的智能化和智驾功能上,华为从底层数据到技术方案都足够的成熟,再加上流量和营销宣传的手段技巧,华为加持下的车企将持续引领行业潮流,为投资者带来丰厚回报。有人则担忧在华为庞大的生态体系中,每家车企仅占据一小部分,其未来的命运很大程度上取决于华为的态度与决策。

值得注意的是,华为品牌效应带来的用户增量效应似乎也在减弱。在8月8日,鸿蒙智行发布享界S924小时大定订单快报后,北汽蓝谷盘中跌停,跌幅10.02%,享界S9的大定表现不及市场预期,享界S9可能难以复刻问界M9的成功。

由此可见,华为并非“起死回生”的万能灵药,随着华为合作车企的不断扩容,想吃到华为“红利”,恐怕会越来越难。

新势力向上之路依然艰难

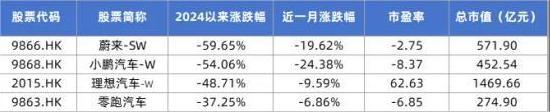

华为系之外的新势力,无一逃出市值大跌的命运。

数据来源:同花顺,和讯商业整理(市值及股价数据截至2024年8月13日)

蔚小理作为造车新势力领域的代表性品牌,自2024年以来,港股市值已经分别跌了59.65%、54.06%、48.71%,零跑跌幅略小为-37.25%。此外,极氪在美股上市后的股价整体走势也不乐观,距离发行价跌幅近30%。

大环境上,是资本市场避险情绪高涨,投资人的风险偏好从激进转向保守,曾经的高估值公司成为率先被抛售的标的。

具体到企业,平安证券汽车行业首席分析师王德安认为,造车新势力的造血能力不足,大部分企业仍处于亏损状态,毛利率低且单车亏损额高,需要较长时间来提升盈利能力。同时,投资者对新势力车企的盈利前景持审慎态度,导致输血能力下降,但企业的刚性开支仍需持续,增加了财务压力。上半年,新势力车企普遍面临诸多挑战,如理想汽车战略单品失败、蔚来、小鹏新车型市场表现不佳等,迫使企业进行多方面的调整。

资本市场对新势力不再狂热追捧,消费者也有了更多选择。前七个月销量数据显示,传统车企如比亚迪、奇瑞、吉利等自主品牌已占据销量领先地位。随着它们积极进军新能源汽车领域,市场发现这些车企不仅质量上乘、基础技术成熟,还提供了更丰富的产品类型,更广泛的价格选择。

王德安认为,想要在资本市场获得更多青睐,新势力车企未来需要继续加大在智能化技术上的研发投入,巩固和提升自身竞争力,因为智能化是资本市场认可的关键点,也是新势力车企的优势所在;此外,全新单品的成功对于重塑资本市场对新势力车企的信心至关重要,企业需要仔细分析市场需求和竞争态势,打造具有差异化竞争优势和高成长性的新产品。

3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

通过近10年布局,小米汽车在人才储备、销售渠道、技术研发进行了充分准备,并有望通过在互联网和消费电子领域的优势,对汽车商业模式进行一定创新。

小米汽车从宣誓入局造车,历经三年首款车型正式上市。从发布的大定成绩来看,小米汽车的第一波稳了,但雷军和小米汽车未来仍会面临不少的考验。