5年前,还未开始造车的雷军曾发过一条微博——“挺好玩的”,配图是其在小米专卖店开着一辆“卡丁车”的照片。这是一辆由九号公司(Segway-Ninebot)平衡车加上套件,改装而来的卡丁车,该车在小米有品商城在售。头号网红雷军的影响力可想而知,九号公司因此一炮而红。

九号公司创立于2012年,以平衡车起家,随后扩展至电动车、滑板车、服务型机器人等领域。发展之初,九号公司获得小米投资并成为后者生态链的一员,雷军对其青眼有加。

在小米成立十周年的活动上,雷军再次亲自下场,率领13名高管,在北京小米科技园试驾九号卡丁车Pro兰博基尼版,这番高规格的集体“带货”,更是排面空前。

同年9月,九号公司登陆科创板。有了时髦的产品、大佬的加持,其在资本市场表现自然不负众望。九号公司股价一度飙升至112.7元/股,是发行价的近6倍。

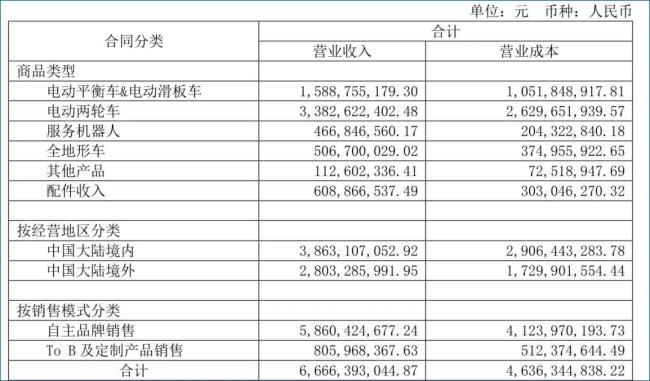

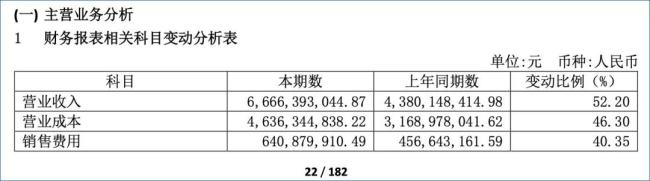

2024年,是九号公司成立的第十二个年头。近日,九号公司发布了2024年半年报。九号公司实现营收66.66亿元,同比增长52.2%;净利润5.96亿元,同比增长167.82%。其中,电动两轮车增速迅猛,营收同比翻了一倍,占总营收一半以上。

可以说,这是一份可圈可点的成绩单。但出人意料的是,向来捧高踩低的资本市场,却未表现出异常的兴奋。截至《华尔街科技眼》发稿时,九号公司市值距离最高点缩水近6成。

九号公司主要股东选择在同一报告期套现离场。据九号公司2024上半年报显示,截至2024年6月30日,顺为持股从年初4.97%下降至1.77%。另外,红杉资本旗下的HSG也从年初的5.78%减持至5.10%。粗略估算,从九号IPO至今,红杉、小米系累计套现已经超过40亿元。

事实上,自2021年解禁之后,小米系主要股东People Better及顺为资本数次减持套现,目前顺为已经退出十大股东之列。曾经亲自为其打call的雷军甚少在重要公开场合再提及九号的产品。

一面是业绩大幅提升,一面则是市值持续走弱,九号公司陷入到一种难以名状的困境。可以说,脱离小米生态链后,九号公司实现了独立生存。但从其业务构成来看,那些性感的、时髦的产品,均因受限于使用场景,使用范围变得异常窄众。

而迅猛增长的两轮电动车业务却一头扎进红海,即将面临与一众老牌电动车企业的巷战。

北航师兄弟心气高,起步就做跨国并购

九号有限公司创始人兼董事长高禄峰出生于70年代末,毕业于北京航空航天大学机械工程及自动化专业,妥妥的“理工男”。

高禄峰毕业后就开始创业,2003年拉上了他的师弟王野。王野在大二的时候就迷上了机器人制造,参加科技竞赛还拿过一等奖。

两人一拍即合,做了一个智能玩具项目,卖了2000多台。因为品控、资金链都出了问题,公司做了一年多就倒闭了。后来他又做了团购等项目,也没有成功。

2009年,高禄峰和王野盯上了平衡车项目。彼时,平衡车还是很新鲜的玩意儿,以Segway(赛格威)的思维车为代表,亚马逊总裁贝索斯、成龙等名人都在公开场合驾驶过。于是,王野借了一台Segway开始研究,整个团队很感兴趣,但都被七八万的价格吓到了。

“我们要把它做得更便宜、更轻、更小。”王野在自述中这样回忆道。

随后,九号公司的前身鼎力联合正式成立。之后几年,九号公司相继做出风行者、大九等高端平衡车,年流水达到两三千万,又拿到了1600万的风投,士气大涨。“哪天就把Segway收购了。”王野说团队一起吃饭时经常这样开玩笑。

来到2014年,九号公司迎来重大转折。年初,王野在一个会议上结识了红杉资本的周逵,周逵特别喜欢平衡车,于是向沈南鹏推荐了九号公司。几乎是同时,时任小米生态链总监夏勇峰找到Ninebot,表达了投资意向。最终,高禄峰和王野分别拜访了雷军和沈南鹏,拿下了红杉、小米和顺为共计8000万美元的A轮融资。

图:九号公司创始人高禄峰和小米雷军

有了小米的背书,九号公司得以迅速扩张。九号公司招股书显示,2017-2019年公司与小米集团发生的关联销售金额分别为10.2亿元、24.34亿元以及24亿元,分别占其当期营收比重73.76%、57.31%和52.33%。

接下来,一个契机让高禄峰和王野决定实现自己吹过的牛——收购Segway。

2015年,Segway经历并购重组,落到一个职业买手的手中,急于脱手套现。于是,Segway向包括九号公司在内的几家中国平衡车公司发起专利诉讼,想在出售前再捞一笔。高禄峰和王野飞到美国谈判,表达了两个观点:第一,九号公司会应诉,不差钱;第二,收购Segway。最终,九号公司花费了6100万美元将Segway收入囊中,雷军在这个过程中也给到了足够的支持。“一秒钟都没有犹豫。”雷军曾说道。

至此,九号公司完成了形态上的最终进化。产品层面上,有了Segway的技术专利加持,九号公司相继推出新款平衡车、滑板车、电动两轮车、全地形车、服务机器人等产品;市场层面,借助Segway在欧美市场的品牌效应,九号自有产品也迅速获得海外市场认可,2024年上半年海外营收占比已达到42.05%。

与众多小米生态链厂商一样,在完成了融资、创牌并且出圈后,九号公司接下来的发展重点就是IPO。

不甘心做光环背后的代工商:去小米化

2019年,九号公司年收入达到46亿元,市值及财务指标均符合科创板上市条件。在雷军的持续“带货”和幕后推动下,2020年10月29日,九号公司在上海证券交易所科创板成功上市,成为中国境内上市企业中“VIE+CDR第一股”。

在上市后的几年间,头顶小米生态链光环,九号公司和其他同类企业一样,经历过股价暴涨的高光时刻。但小米生态链成员的身份,对于初创公司是光环,对于上市公司却可能是负担。

首先,由于小米产品以性价比为核心,代工厂商基本上没有议价权,小米生态链企业只能依赖走量。其次,小米采用利润分成模式,为小米代工的产品毛利率远低于公司自有品牌产品。

据九号公司招股书显示,2017年-2019年公司净利润持续为负,分别为-6.27亿元、-18亿元以及-4.5亿元,三年累计亏损超28亿元。

上市后,九号公司与小米的蜜月期结束,九号转而发展自有品牌。具体来说,从品牌方面突出年轻化定位,聘请易烊千玺为代言人,收获了不少新用户。产品层面,将重心逐渐向电动两轮车和机器人产品线转移,努力拓展市场。

截至2024年6月30日,九号公司与小米集团的关联交易仅为8097万元,同比去年下降了77.63%,仅占当期营收的1.21%。

没有了小米和雷军的光环,九号公司选择回归产品本身,希望通过创新来在竞争激烈的短交通市场分一杯羹。

发展困境:受限于场景,受制于红海

在2024年上半年报中,可以窥见一重大变化。九号公司电动两轮车在营收中占比最好,已经超过电动平衡车&滑板车。之前后两者是九号公司的主营业务。

北航出身的师兄弟心气高,希望把九号做得时髦、洋气、智能。坊间有传闻称,在上市时,九号公司希望中文名字能定为“九号智能”,但由于机器人业务在整个营收大盘的占比过低,此名称并未获批。

由此来看,两个内心洋气的人,未曾有过把传统业务做重的意愿,如此转型可谓情非得已。

场景,场景,还是场景!

电动平衡车和滑板车在国内没有“路权”,也就是没有使用场景。以北京为例,根据《北京市实施〈中华人民共和国道路交通安全法〉办法》第九十条规定,在道路上使用动力装置驱动的平衡车、滑板车等器械的,公安机关交通管理部门可以扣留器械,并处200元罚款。

虽然我国在去年8月发布了《GBT 42825-2023 电动滑板车通用技术规范》国标,但此类产品的使用场景被严格规定在小区、校园、企业园区、景区等封闭道路。即便某些城市管理不严格,但一旦发生事故,平衡车、滑板车用户需承担全责,风险极大。

海外市场方面,虽然大部分允许平衡车和滑板车上路,但通常伴有严格限制。以日本为例,电动滑板车被归为机动车一类,需要驾照和佩戴头盔才能驾驶。德国方面,对速度和年龄均进行了规定,最高时速不超过20km/h,并且不允许在人行道上行驶。新加坡对滑板车的规定为重量不超过20kg,宽度不超过70cm,最高时速低于25km/h。

美国是对平衡车和滑板车最为宽容的市场,但九号公司在该市场却面临着其他风险,比如与共享品牌的合作已经停止。2018至2019年,Bird、Lime两大共享品牌相继与九号公司终止合作,这也是其平衡车类业务数据下滑的一个原因。

从市场角度来看,数据称2023年全球电动滑板车市场规模为177.3亿美元,预计2024年将达到194.3亿美元,虽然仍有一定增长空间,但从九号公司财报显示的控股公司销售数据来看,这个赛道的增长也在逐步放缓。

九号公司曾经的主力业务电动平衡车&滑板车是否还有机会再次复兴呢?答案是很难。

通过新国标求增量,加码营销换市场

不过,在时髦业务的加持下,九号不乏拥趸。从新兴市场转入传统行业,九号电动车业务板块表现不俗。数据显示,九号电动两轮车当期销量约120万台(中国区销量 119.84 万台),收入占比达到50.74%。去年同期,这个数字仅仅是35.97%。

据悉,高速增长的部分原因是得益于九号公司不断增加的门店数量,报告期内超6200 家,覆盖1100余个县市,基本上是走行业头部雅迪、爱玛的老路。

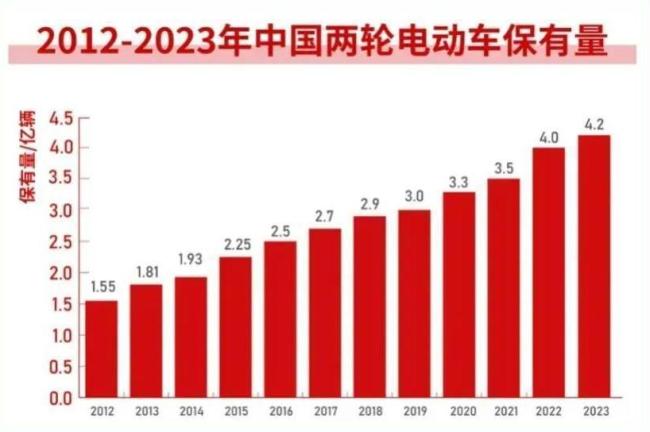

电动两轮车就是我们俗称的电动自行车,是典型的红海市场。据《营商年度报告》数据,截至2023年末,我国电动两轮车市场保有量已达4.2亿辆,相当于平均每4个人就拥有1辆电动两轮车。

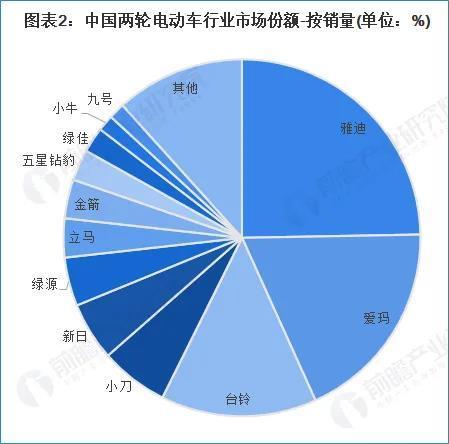

在我国两轮电动车市场中,雅迪以33.7%的市场份额稳居首位,爱玛则以19.5%的份额紧随其后,台铃则为12.2%,形成三巨头割据的格局。而小牛、九号等互联网品牌,仅仅占据非常小的一部分市场。以销量来说,2023年雅迪卖出了1650万台两轮电动车,九号公司则为147.15万台。

更加严峻的是,市调机构 Counterpoint Research数据称,2023年全球两轮电动车销量同比增长不足1%,并预计印度将在 2024 年超过中国,成为全球最大的两轮电动车市场。

在市场增量有限的情况下,新国标的施行可能是九号公司增加市场份额的机会。以江苏南通市为例,电动车牌分为黄、蓝、绿和红牌,其中红牌为过渡期电动车信息登记牌,自今年4月15日开始已经不能上路。其他各省市也相继出台面向新国标电动车的过渡规则,逐步淘汰非国标两轮电动车。

即便如此,九号公司仍需要在激烈的竞争中寻找增长点。近年来,雅迪、爱玛同样开始发展智能技术,并针对不同群体推出不同定位的车型,价格段从1500至5000元以上均有覆盖。虽然九号公司在一些智能化细节上更具优势,但很难撬动龙头企业的市场地位。

在红海市场中竞争,就不得不砸钱、通过营销驱动换市场,财报显示,报告期内营业成本和销售费用大增,销售费用增幅达到40.35%。九号公司称报告期内宣传、广告费用大增。但在九号公司的研发人员中,博士长期只有4位。对于科创公司而言,支出大头且持续增长的若为销售费用,实际上并不健康。

至于九号公司的其他业务,如割草机器人、全地形车等,规模不足以支撑起整个公司的业绩,并且同样面临激烈的竞争。同样受限于使用场景,北京六十六号互动科技有限公司是九号公司孵化的教育机器人公司,主要从事编程类教育机器人的研发、生产、销售,但在去年8月已经申请破产。2024上半年财报显示,全地形车销量1.21万台,收入5.07亿元;割草机器人收入4.49亿元;ToB 产品直营收入7.25 亿元;其他产品及配件收入5.71 亿元。

国海证券分析师认为,九号公司财报显示出的积极一面包括务布局全面、技术储备充足、电动两轮车销量高增;但风险包括下游需求不及预期、行业竞争加剧风险、技术迭代风险、海外市场拓展进度不及预期等。

资本市场看重企业的增长潜力,对拥有前沿性业务的公司尤为看重。九号公司调整业务架构,时髦、性感的观感不再。一家只有传统业务的公司很难在资本市场获得高估值。

结合目前九号公司的业务前景,也就不难理解九号公司市值下滑和红杉、小米系的一系列减持行为了。

当然,心气颇高的高禄峰和王野可能不希望九号公司只是风口下的产物。在牺牲市值转型、脱离大资本控制之后,高禄峰选择押注AI。 “AI智能硬件时代来了后,中国的竞争优势,是其他任何国家没有办法比拟的。”高禄峰这样说。

小米SU7 发布后热度不减,4月2日港股小米集团股价大涨近15%,高盛、摩根大通等纷纷发布看好小米汽车的报告。

通过近10年布局,小米汽车在人才储备、销售渠道、技术研发进行了充分准备,并有望通过在互联网和消费电子领域的优势,对汽车商业模式进行一定创新。

小米汽车从宣誓入局造车,历经三年首款车型正式上市。从发布的大定成绩来看,小米汽车的第一波稳了,但雷军和小米汽车未来仍会面临不少的考验。