今年上半年,可以说是德国三大豪华品牌奔驰、宝马、奥迪(BBA)在中国市场10来年最艰难的上半年。“挑战”、“竞争激烈”、“市场萎缩”是三家企业中形容中国市场的共同词语。而从市场端来看,在中国市场BBA在销量和经营业绩上都出现了少有的集体下滑。这背后是整个豪华车市场的价格战和市场格局带来的冲击。

从BBA三家企业来看,今年上半年,这三家车企因为中国市场的波动而影响了全球的业绩表现。从明镜pro统计的数据来看,今年上半年奔驰、宝马、奥迪在今年上半年不论是营收还是利润都出现了下滑。其中,奔驰上半年营收726亿欧元,去年同期是757亿欧元;宝马集团今年上半年营收是740亿欧元,而去年同期为735亿欧元;奥迪集团情况相同今年上半年营收为309亿欧元,而去年同期为341亿欧元。

从利润来看,三家车企都有下降。其中,奥迪集团(包含宾利,兰博基尼,杜卡迪)今年上半年实现了19.8亿欧元,而去年同期为34.17亿欧元,营业利润率从去年的10%下降到6.4%;宝马集团(包括劳斯莱斯、mini、宝马摩托车)为80.23亿欧元,而去年同期为93.51亿欧元,营业利润率从12.6%下降到了10.9%;而老大哥奔驰(包含van业务等)这边,上半年营业利润为79亿欧元,而去年同期为104.92亿欧元,营业利润从13.8%下降到10.87%。

如果聚焦到奔驰、宝马、奥迪这三大品牌上,只有宝马营收没有下滑。上半年,奥迪品牌营收274亿欧元,而2023年上半年营收为305亿欧元。在营业利润上今年奥迪品牌为12亿欧元,而去年还是25亿欧元。营业利润率从去年上半年的8%掉到了4.3%。

而宝马没有公布单一的BMW品牌业绩,只有汽车板块(含劳斯莱斯、MINI)营收数据,上半年宝马汽车板块略微增加了1.1亿欧元至630亿欧元,营业利润减少至53.3亿欧元,营业利润率也从10.6%降低到8.6%;奔驰乘用车营收为528.8亿欧元,去年同期为560.5亿欧元,而营业利润为51.12亿欧元,营业净利润率为9.9%,也出现了下滑。

三家车企业绩的变化背后,重要原因之一就是中国市场的波动所导致。比如奥迪CEO表示,中国市场上半年向客户的交付量比上一年下降了2%,其强调市场环境“仍然充满挑战”。在中国,今年上半年高端汽车市场出现了“萎缩”的情况,奥迪品牌销量为320,370辆,同比微降1.9%,销量与去年同期基本持平。

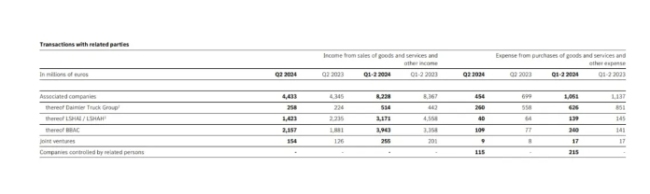

就利润情况来看,根据奥迪在财报中公布的数据,截至上半年末,奥迪集团在中国的业务收入为3.38亿欧元(2023年上半年:4.57亿欧元)。

而宝马负责财务的董事Walter Mertl 则在半年度财报沟通会上表示,全球新车和二手车的竞争在恶化,尤其是中国市场仍然竞争激烈。他强调,今年上半年中国市场的发展没有达到宝马董事会的预期。

截至6月,宝马集团全球销量与去年持平,略微下降0.1%。其中,宝马品牌全球增长2.3%,如果不包括中国市场则增长6.2%。宝马今年上半年中国市场交付了37.59万辆,同比下滑4.2%,也是宝马全球下滑幅度最多的细分市场。

但对于中国市场,宝马董事会保持了乐观的态度。Walter Mertl表示,“我们预计,政府采取的各项措施,包括7 月份下调贷款利率,将导致市场从第三季度开始趋于稳定。今年余下时间,我们的整体商业环境仍将充满挑战。”不过宝马没有公布在中国市场的盈利情况,但表示由于汽车部门的销售下滑和金融服务行业持续激烈的竞争,投资组合规模与上年相比下降了 11.8%。

比如按照我们之前的测算,宝马5系换代导致的销量连续性下滑。如果按照一辆5系以40万的价格来计算,今年前5个月每个月宝马已经损失了6000—10000辆销量,这也意味着在中国营收上每个月减少24亿-40亿人民币,上半年就损失了200亿人民币左右的营收。按照8.6%的营业利润率,也损失了17亿-20亿人民币净利润。

奔驰对中国市场的判断基本一致,其认为目前中国市场略有萎缩,中国高档及豪华汽车市场的形势依然疲软。从奔驰的销售数据来看,今年上半年为341,500辆,去年同期是374600辆。而从营收来看,2024年上半年,奔驰与北汽合资的北京奔驰的比例获得利润是6.45亿欧元,而2023年上半年为7.61亿欧元。其中,第二季度按比例获得利润3.05亿欧元,而2023年第二季度为3.35亿欧元。

数据显示,今年上半年中国豪华车销售166.8万辆,整个下降幅度超过了6.8%。因此从下降幅度来看,BBA三家其实表现不差。不过,销量不是这三个头部品牌今年衡量自身的目标的关键。今年7月开始,这三家企业逐步退出价格战,重点转向利润——从上半年的表现来看,三大企业的利润确实都有所下滑。按照中国汽车流通协会专家桑之未测算,预计去年BBA三家会减少20万辆左右的销量。

当然,退出价格战对市场的影响还有待观察。目前BBA在豪华市场中占据了超过60%的份额,拥有豪华车市场价格的“定义权”。随着价格走向尾声,三家企业的经营表现或许可以参照2020—2022年疫情期间表现。当然,能否实现价格回收,还是要看市场端的真实需求会如何变化。正是因为中国市场存在较大的不确定性,三家车企都对今年的经营目标表现出了谨慎的态度。

对于2024年的预期,三家企业都表现出了谨慎乐观的态度。奥迪表示,就2024年全年而言,奥迪集团仍预计收入在630亿欧元至680亿欧元之间。奥迪集团正在调整其营业利润率预测,目前预计2024年的营业利润率将在6%至8%之间。

宝马对2024年的预期是销量、车型组合和价格的净效应与去年相比“保持中性”。宝马的对于全年的目标是息税前利润率在8%到10%之间,资本使用回报率(RoCE)在15%到20%之间。在市场层面,宝马预计其市场需求将略有增加,汽车部门的销售额将略高于上一年。在产品中,全电动汽车的比例将大幅增加。

宝马强调,2024年将是为未来制定决定性的方向的一年。因此,研发支出和资本支出将分别按计划达到峰值。宝马预计全年研发支出将超过5%,资本支出将超过6%。“汽车行业在未来仍将是一个增长行业——我们打算确保宝马集团尤其能从中受益。”宝马董事长齐普策说。

而奔驰对目前预计今年调整后的销售利润率在10%-11%之间,原因之一是其在中国面临激烈的竞争。奔驰其商用车(卡车、面包车等)部门全年的销售利润率目标则上调至14%-15%,此前为12%-14%。不过,奔驰对其汽车业务今年整体营收、整体息税前利润(EBIT)和整体现金流目标都不做调整。

不过,在中国市场三家企业的大招都会陆续到来。比如奥迪,其在今年会有A5(A4换代)、Q5换代、A6e-tron等重磅车型到来,明年这些产品会陆续上市。其次,奔驰的全新一代电动车和插混车会上市,这些电动车在MMA平台诞生,拥有无图智驾能力,在座舱等方面会弥补当下的不足。而宝马同样会在2025年推出全新的新世代车型。所以,今年市场的波折其实也代表不了什么,汽车毕竟是长跑赛。

3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

通过近10年布局,小米汽车在人才储备、销售渠道、技术研发进行了充分准备,并有望通过在互联网和消费电子领域的优势,对汽车商业模式进行一定创新。

小米汽车从宣誓入局造车,历经三年首款车型正式上市。从发布的大定成绩来看,小米汽车的第一波稳了,但雷军和小米汽车未来仍会面临不少的考验。