光伏老将、晶澳科技董事长靳保芳,又一次遇到了坎儿。

7月5日,晶澳科技发布了一份并不令人满意的上半年业绩预告:公司预计亏损额8亿-12亿元,同比大幅下滑116.62%-124.93%。而仅仅在半年前,公司的业绩还在一路高歌,2023年净利润超过70亿元。

晶澳科技和它的掌门人靳保芳,堪称是行业中的“常青树”。靳保芳今年已经是72岁的高龄了,当年和他同时出现在赛场上的,是无锡尚德施正荣、赛维LDK彭小峰、汉能集团李河君等搅弄风云的一代光伏大佬。

但世事变迁,龙头更迭,晶澳科技却穿越了近30年风雨。经过了同时代多位“首富”的浮沉,靳保芳到2023年依然保持了财富的增长,在《2023胡润全球富豪榜》上,以750亿元身家,蝉联了河北邢台首富。

但新一轮的光伏产业洗牌潮,已席卷而来。从2022年末开始,光伏全线产品价格开始下跌,并一直持续到了今天。晶澳科技在2022年6月市值曾达到1850亿元的高点,但截至今年7月16日,晶澳科技收报10.45元/股,总市值也只剩下345.86亿元,蒸发了超过1500亿元。

这轮光伏寒冬或许超出了最初所有人的预期。

晶澳科技储粮准备过冬。7月5日,公司公告称,在今年上半年,公司已累计新增借款金额合计244.94亿元。在晶澳科技内部,年事已高的靳保芳也开始为自己寻找“接班人”了,其长女靳军辉浮出水面,成为邢台新的“百亿女富豪”。

晶澳科技,能再度闯过这道关吗?

半年时间,最高预亏12亿

位于河北邢台的宁晋县,距离河北省会石家庄50公里,面积只有1110.9平方公里。但这个名不见经传的小县城,却拥有全球最大的太阳能级单晶硅生产基地,也诞生了晶澳科技。

在光伏第一梯队的“四小龙”中,晶澳科技是家相对低调的公司。但实际上,在此之前,这家老牌光伏企业,一直是行业中最让人“安心”的一家——从2014年起,它就一直稳稳居于全球组件出货量前四,从未掉队;在2018-2021年,它还冲到过亚军的位置。

但现在,晶澳科技收获了自2019年从美股回A上市以来,最为惨淡的一个中报。

实际上,今年第一季度,晶澳科技的归母净利润已大幅转亏,亏损额为4.83亿元。这是它自2019年从美股回A上市后,公司五年来第一个季度亏损。而比较糟糕的是,这一情况还将延续:按照预估,第二季度公司也面临至少3.2亿元的亏损。

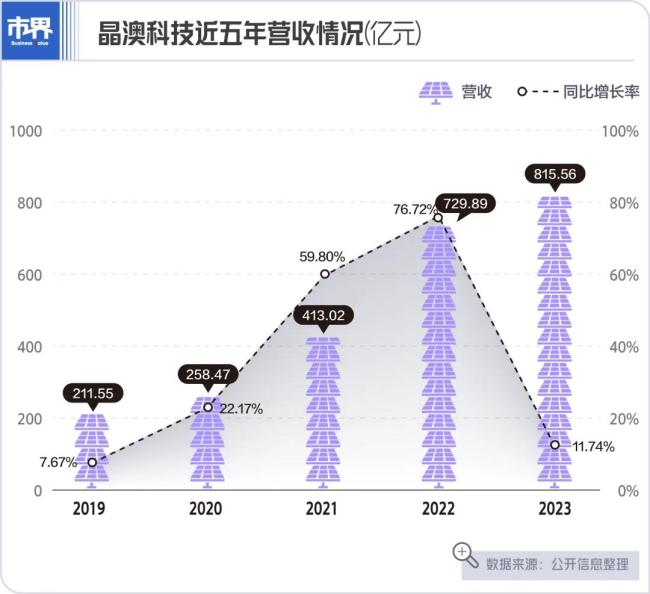

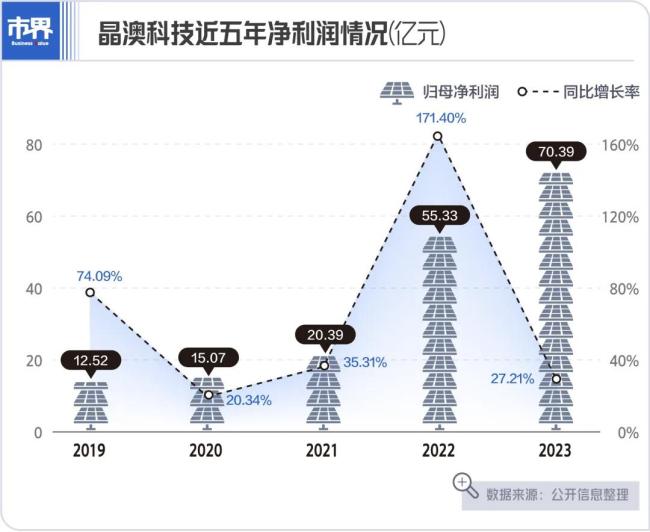

一年之前,晶澳科技曾经创下过一份强悍的半年报:2023年上半年,公司实现营收408.43亿元,同比增长43.47%,连续四个季度的营收都超过了200亿元。

尤其是在2023年,晶澳科技实现总营收815.56亿元,归母净利润为70.39亿元,均创下了历史新高。这一利润水平,在A股上市的18家光伏组件公司中,仅次于隆基绿能和晶科能源两大巨头。

但与此同时,晶澳科技背后的隐忧也已浮现。和2022年相比,晶澳科技在2023年的业绩增速,已出现了大幅度的下降。其中,营业收入增速从76.72%下降到了11.74%;归母净利润增速从171.4%也大幅下降到了27.2%。

从去年第四季度开始,光伏全产业链价格都进入了快速下行通道。光伏组件的单瓦价格,已普遍跌至1元的盈利线以下。到了2024年,这一情况仍在持续。7月15日,上海电投800MW(兆瓦)组件集采结果公布,中标价格在0.76-0.839元/W(瓦)之间。

晶澳科技方面也表示,亏损的主要原因是,报告期内光伏产品价格持续下跌, 使得主营业务毛利大幅下降,以及存货跌价准备大幅上升。

根据财报,晶澳科技的毛利率,也从2023年末的18.13%,迅速下滑到了今年一季度的5.06%。近年来晶澳科技的存货金额也在持续攀升,2023年底达到159.44亿元,同比增长28.67%;资产减值损失为23.06亿元,比上一年增长了108%。

2024年,在全产业链价格下行的巨大压力下,产业龙头们已纷纷走下神坛。根据近期各企业发布的业绩预告,通威股份、隆基绿能、TCL中环等巨头的年中业绩与去年同期相比,均由盈转亏。尤其是“一体化”巨头中,隆基绿能预计上半年亏损48亿元至55亿元,通威股份预计亏损约30亿元至33亿元。

相比之下,从前两个季度的亏损额来看,晶澳科技已经算是表现平稳了。“晶澳还是相对稳健的。”一位业内人士认为,“在今年出现收缩也是正常的。”

光伏产业“每逢周期死老大”,几乎已经成为了行业共识。但另一位从业者也直接表示,仍对晶澳科技保持着信任:“经历了光伏的漫长周期,这家公司没死过,也没跌出过第一梯队。”

“不折腾、不搅局”的邢台首富

2008年,靳保芳来到东南沿海部分地区考察市场。他看到,在当地,连原本做服装、卖袜子的私企也纷纷杀入了光伏领域——连那些家庭式小作坊,买上几台切割机和几根硅棒,切成片,都能拿去卖钱。

那时正是国内光伏产业野蛮生长的时代,也是“黄金时期”。2004年全球光伏市场正式爆发后,在无锡尚德等头部企业的带领下,中国光伏创业者们迅速杀入了国际市场。巅峰时期,国内有数千家企业在同台竞争,十余家公司远赴重洋登陆美股,把从华尔街融到的钱拿来积极扩产。当时占据主流的太阳能电池原料多晶硅的价格,也被炒得一路飙升。

一片烈火烹油的景象下,靳保芳却嗅到了一丝危险的气息。回到宁晋后,他第一时间告诉旗下公司,立刻出清库存,把手上所有的原材料和产品都处理掉。

这个决定让公司所有人都大吃一惊,也不为业界所理解。但后来的事实,证明了靳保芳选择的正确性。一个月后,光伏价格开始下行。2008年席卷亚洲的金融危机爆发,欧洲市场需求也随之降到冰点,多晶硅市场价格暴跌了90%,光伏产业进入了第一次行业周期。

这场风暴中,国内有1/3的光伏企业停产或关闭。但靠着之前“甩货”回笼资金,晶澳科技躲过了一劫。

这是晶澳科技“穿越周期”故事里度过的第一个生死关卡,也一直为业内所津津乐道。但靳保芳估计也没有预料到,这样的危机时刻,日后还将继续上演。

即使在光伏业当年的“创一代”中,1952年出生的靳保芳,也是最年长的一位。而他入局的原因,也显得有些“偶然”:1996年,时任宁晋县电力局局长的靳保芳,打算搞点副业,安置下局里精简下来的人员。他“三顾茅庐”跑到位于天津的河北工业大学,“借”到了单晶硅棒的生产技术,成立了晶隆半导体厂。

在宁晋这家小县城里,光伏还是个陌生的领域。第二年,靳保芳引入了当时全球最大的光伏硅片供应商日本松宫,成立合资公司,由晶隆生产硅棒供应给对方。

这步棋走对了。2003年,晶隆厂和相关的多家合资企业改制,组建了晶龙集团,靳保芳“下海”正式开启了光伏创业之路。一年之后,晶龙集团已成为全球单晶硅最大的生产商。

也正是在这一年,国内光伏电池扩张潮掀起。风口来临,单纯的硅棒生产已经不够了。靳保芳当机立断,在2005年由晶龙和澳大利亚太阳能发展有限公司等合资成立了晶澳太阳能,生产硅片、电池和组件。两年之后,晶澳太阳能成功在纳斯达克敲钟,也将靳保芳推上了“邢台首富”的位置。

在当时,市场对国内光伏业的评价是,原材料和市场“两头在外”。这就意味着,企业们必须靠海外需求“看天吃饭”。一场金融危机之后,产业也瞬间降落到了谷底。

但更深重的危机还在后面。2012年,美国和欧盟先后启动“双反”调查,中国光伏产业陷入了“至暗时刻”。包括前“中国首富”施正荣的无锡尚德、前江西首富彭小峰的赛维LDK,无数公司走向了失败的终局。

靳保芳再次及时踩下了刹车。2010年时,晶澳太阳能的电池产量就位居全球首位。但靳保芳决定,不要什么“第一”的虚名,收缩战线,放弃对行业老大位置的争夺。并且公司还进行转型,大力开拓组件业务,晶澳太阳能逐渐实现了从硅片到组件的全覆盖。

一家企业的管理,总和创始人的个人风格一脉相承。在光伏圈子里,靳保芳也是特立独行的一位,把“克制、自律”的范儿拉到了极点:他基本不参加光伏行业的活动,也已经很多年都没有接受过媒体采访了。在以前很多关于他的报道里也都提到,这位“首富”不抽烟、不打牌、不玩高尔夫,也不穿名牌服装,即使去香港出差,也是吃路边摊、住最便宜的宾馆,甚至连个秘书都没给自己配。

2012年左右时,晶龙集团还打起了“一毛钱战争”。公司试验成了“超薄片切割法”,1公斤硅棒比别人能多切出两三片。单晶硅片综合售价,每片总能比别人多赚一毛钱。靳保芳说:“特殊时期,一毛钱能决定企业生死。”

光伏产业,铁打的王座,流水的龙头更迭。晶龙集团和晶澳都能“熬”过来,靳保芳曾为此做过总结:公司能够经历了多次困难时期还保持信心,最主要的原因就是“不瞎折腾,不搅局”。

国内光伏业最近一次的投资热潮,从2020年左右来临。在那之前,晶澳太阳能已从美股退市,并在2019年借壳登陆深交所,成为首家回A的光伏中概股,赶上了这波“牛市”。从2019年至2022年,公司的归母净利润从12.5亿元一路上涨至55.3亿元。2022年6月,晶澳科技的股价一度达到57元的高点,市值1850亿元。

但随着光伏产品价格普遍开始下跌,新的产业波动来得比以往更加猛烈。

去年隆基绿能CEO李振国“光伏制造企业将死掉一半”的预测言犹在耳,协鑫科技的高级副总裁胡泽义在近期一次采访中也直言,目前整个光伏行业都在“失血”,每个月大约现金流失达到80亿元。“大家拼的是血条,谁的血条厚,谁就能够最终留在牌桌上。”

又一轮穿越周期的挑战,摆在了晶澳科技的面前。但这一次,市场也发现,这家公司已发生了微妙的变化。

“二代接班”练兵场?

在新旧产能更替的周期中,年已古稀的靳保芳,似乎也开始考虑企业未来“交班”的问题了。

2023年8月,晶澳科技发布公告称,靳保芳和妻子范彩平分别将其持有的控股公司晶泰福19%和5%的股权,转让给大女儿靳军辉。这次股权转让后,靳保芳持股51%,仍为公司控股股东。

此前从未在家族企业中持股的靳军辉,迅速获得了24%的股权,间接持股晶澳科技11.38%。按当时晶澳科技的市值来计算,靳军辉瞬间成为了身家百亿的“邢台女富豪”。

在此之前,长期留在靳保芳身边工作的,是其二女儿靳军淼。而作为长女,靳军辉一直在地方政府工作。2020年,靳保芳曾因故被平度市监察委员会调查留置。尽管已在2021年4月恢复正常工作,但靳保芳却作出了新的决定:将其持有的晶泰福25%的股权转让给了靳军淼;靳军辉也在这一年初悄然辞去公职,现身在了家族企业之中。在2022年11月底,晶澳科技发布了第六届董事会换届选举公告。在其中,靳军辉的名字也赫然出现。

新的股权更替后,靳保芳携带两位女儿,共同掌控了晶澳科技的控股股东。两位女性“创二代”拥有公司未来话语权的大局已定。

几乎与内部注入“新血”同步,近两年晶澳科技也一反“求稳”的常态,融资、扩产的节奏明显快了起来,一股“只争朝夕”的劲头。

回A上市半年后,晶澳科技在2020年4月就宣布筹划定增,融资52亿元,主要用于年产5GW高效电池和10GW高效组件及配套项目,以及补充流动资金。第二年的8月,晶澳科技再次宣布定增计划,拟融资50亿元。

据不完全统计,上市至今的4年内,晶澳科技通过定增和可转债,已累计融资超过270亿元,几乎全部用在了扩产和补充流动资金上。而晶澳科技频频出手的方向,则是押注N型光伏电池,以及拓展垂直一体化产能。

2023年1月,晶澳科技宣布了一项“大手笔”的计划:其全资子公司与鄂尔多斯市政府签署《战略合作框架协议》,拟投入约400亿元,在鄂尔多斯市建设光伏全产业链低碳产业园。

鄂尔多斯成了晶澳科技投资的重镇。去年3月底,刚刚发布完上一年的财报,晶澳科技就公告称,拟投资128.42亿元,在鄂尔多斯高新区建设年产20GW硅片、30GW电池项目。6月,公司表示再次计划投资60.2亿元,在鄂尔多斯高新区建设生产项目。

此外,在江苏、安徽、云南、河北等地,晶澳科技也布局了一体化产能建设。仅在石家庄建设一体化智能工厂及其他项目,公司就拟投入上百亿元。

要度过严冬,关键的因素,无非还是两个:“深挖洞、广积粮”,靠更先进的技术和更低的成本,搭建起护城河。光伏电池正处于下一代技术更迭期,N型电池成为目前多数企业选择的技术方向。而建设一体化产能、带动产业链实现规模化,则是降本增效的有效途径。

在2023年,晶澳科技共有20多个N型产能项目顺利建成和投产。据了解,截至2023年底,公司组件产能超过95GW,硅片和电池产能约为组件产能的90%。同时,公司拥有57GW的N型电池产能,占比攀升至67%。

但即使大力扩大一体化建设,晶澳科技在降本增效方面的实力,显然还并不够。在2024年第一季度,公司营业收入从上年的204.80亿元下降到159.71亿元,同比下降22.02%;但营业成本却仅从165.67亿元下降到151.64亿元,同比下降8.45%。

在光伏产品的全线价格持续下跌的影响下,这显然不能拯救公司的利润率。晶澳科技也在投资者平台上坦承,由于行业竞争加剧,产品销售价大降,新建产能集中释放过程中成本偏高,因此公司产品的盈利能力阶段性下降,给毛利率带来了影响。

现金流压力也背在了这家巨头的身上。截至一季度末,晶澳科技现金及现金等价物余额为66.69亿元,报告期内经营活动产生的现金流量净额为-35.43亿元。第一季度末晶澳科技的负债总额达到了722.17亿元。至2023年底,公司的资产负债率达到64.35%,比上一年末增加了6个百分点。

晶澳科技也要“借钱”过冬了。今年上半年,公司累计新增借款高达244.94亿元,但相比较之下,晶澳科技的总市值目前也只剩下了345亿元。

靳保芳仍在牢牢把稳了公司的方向盘,但下一代也已登上了这块“练兵场”。再一次穿越周期的风险可想而知,摆在这位邢台富豪家族面前的,仍然是一道难题。

近日,澳优(1717.HK)发布收购公告,通过其全资附属公司Ausnutria B.V.完成对Dairy Goat Holland B.V.所持有的Amalthea Group余下50%股份的全部收购。

深圳万润科技股份有限公司(股票简称:万润科技)创立于2002年12月,于2012年2月在深交所上市,是国内早期LED上市企业之一,注册地在深圳市光明区。