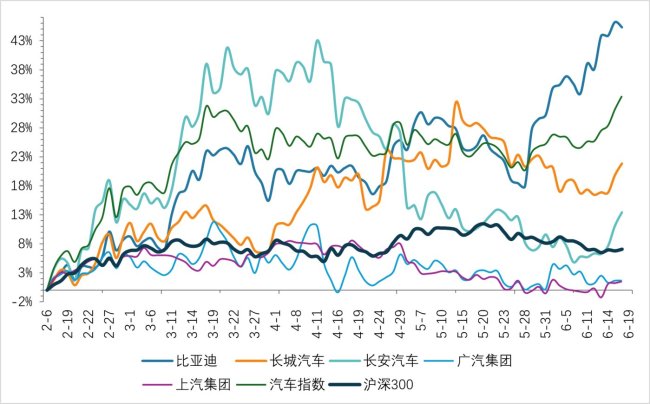

7月12日一场论坛中,关于“卷”的话题再度将比亚迪推向了风口浪尖处。接连有广汽、上汽、吉利、长城等多家车企明确反对“无底线”价格战和内卷,尽管没有提及名字,但矛头均指向了比亚迪。在汽车行业,比亚迪是第一个被全行业“针对”的企业。今年,比亚迪掀起了多轮价格战,从7万多的秦PLUS到9万多的秦L,一次次刷新价格。

坐拥年销三百多万辆比亚迪高层对打价格战胸有成竹,这家去年势如破竹的公司高管抛出了“牌桌论”——车市竞争如同打牌,要量力而为,不应因一时得失而置气或破坏规则,能跟则跟,跟不了就过,不要置气翻桌,因为还有下一局。毫无疑问,这对于其他对手来说是有一些“凡尔赛”的,这背后当然也是比亚迪对市场的极大野心。这也不是第一次出现。

在今年年初就有爆料说,比亚迪核心管理层在一场内部沟通会上表示,比亚迪将调动技术与产业链上下游的所有优势,发动一场“解放战役”,比亚迪计划用3年的时间拉高新能源渗透率,吃下更多的油车市场份额。作为杀手锏的是第五代DM系统(双模混合动力系统),第五代DM-i百公里油耗2.9L,满油满电可以跑接近2000公里。

随后相关内容又被媒体从社交网络中删除。但在今年2月份,比亚迪已经针对旗下秦PLUS、驱逐舰05等多款热门车型进行了降价促销,率先发起2024年汽车行业的价格战,其中紧凑级新能源家轿秦PLUS起售价仅为7.98万。降价的效果也是立竿见影,在今年1月销量被同级别朗逸、轩逸、速腾等燃油车超过后,2月的销量又重新登上了紧凑级家轿销售的冠军宝座。

紧凑级市场,用户对于价格相对敏感,降价促销可以带来立竿见影的销量增长,秦PLUS在持续的价格战中已经尝到了甜头。而且插电式混动相对于燃油车来说,日常用车更省、用车场景也更为丰富,当同级别插电式混动与燃油车的售价相差较小甚至持平时,更多的用户就会选择插电式混动车型,这也是2023年插电式混动车型出现爆发式增长的根本原因。

对于比亚迪不断的价格战,外界一致的判断是,其拥有的垂直供应链体系有成本优势。那么,供应链能为比亚迪带来多大成本优势,能支撑比亚迪再打几轮价格战?

价格战本质打的是供应链的成本,比亚迪有着巨大的行业优势。

汽车行业的价格战在2023年就已经开始,起初是由雪铁龙清理库存C6开始,战火持续蔓延到整个行业,甚至一度打崩了在国内坚挺了多年的合资燃油车价格体系。

正常情况汽车厂商都不会以低于自身成本价来卖车,价格战的本质实际一方面是主机厂对消费者让利,一方面打的是供应链的成本战,希望通过以价换量,最终实现更高的企业效益。

而供应链成本竞争主要体现在两个维度:一种是主机厂的商务采购成本,一种是核心零部件的自研率,自研率越高,对应的整车制造成本优势就会更大。

而商务采购环节取决于车型的销量,单车型的销量越大,对应零部件的采购成本越低。我们以车身零件为例:一个车身翼子板的模具成本为500万左右(左右共模),单个翼子板的重量在2kg左右,那么这个零件的成本就由加工制造成本(材料、冲压)和模具分摊构成,前者成本相对固定,后者取决于制造和销售的总量。如果单车型卖的越多,分摊到每一个零件的模具成本就越低,假如单车型整个生命周期卖出了10万台,单件模具分摊成本就是25元(左右两个翼子板),如果卖出了30万台,单个翼子板的模具分摊成本仅为8.33元。

其他涉及材料和开发成本的底盘、动力、智能网联的零件都是同样的道理。所以量越大的车型,就越有底气去降价,这也是为啥上市可以逐年加量不加价销售的原因,也是车企平台开发要不断提升平台零部件共用率的原因,大家所熟知的大众套娃式设计,就是为了提升平台车型之间的零部件共用率。

比亚迪2023年全年销量达到了300万辆,秦PLUS这类热销车型年销量甚至接近于40万辆,其全生命周期销量可能会超过150万辆(会开发多台模具),开发成本分摊可以足够低,在商务采购成本上就比同行有着更大的优势。换句话说在商务采购成本上,秦PLUS每年都可以依据采购成本的降低来持续发起价格战。

所以,新造车企业在商务采购成本上会有着先天的劣势,很难通过销量预期来忽悠供应商拿到更低的采购成本。据国内多家参与小米造车的供应商内部人士反馈:小米造车过程中拜访了行业内多家供应商,他们的采购团队会与供应商深入探讨了每一个采购环节的成本(包括二三级供应商的材料、人工成本等细节),参考了手机和家电代工的模式。但没有车型销量依据的小米,必然难以获得像手机行业一样的商务采购优势。

另外,通过提升核心部件自研率来降低整车制造成本也是一条有效路径。对于新能源车型来说核心部件成本的大头还是三电系统,比如一台A级插电式混合动力车型来说,如果搭载30度左右磷酸铁锂电池,动力成本就能占据整车40%左右的成本。而比亚迪目前在三电领域的关键零件都已经实现了自研,包括电池、驱动电机、BMS、驱动电机控制器、DHT、驱动系统等等。

所以在新能源核心部件的采购成本上,比亚迪也有着领先同行的优势。据业内人士估算,仅就动力电池,比亚迪比其他依赖外购的同行,1/wh能有1毛钱的优势,OBC单台能有200元的优势。

图源网络

而且比亚迪在其他零件的自研率也极高,比如底盘的悬挂、转向、制动、onebox,排气、被动安全的安全带、安全气囊等零件基本来自比亚迪自有的弗迪科技。据业内人士估算,以亚迪宋Pro为例,其底盘自制率超过了50%。信息娱乐系统AVNT、仪表、中控、甚至整车线束都来自自研的惠州比亚迪电子有限公司。而其他车企大部分零件都依赖于从供应商处采购。

比亚迪的弗迪科技目前零部件业务已经涵盖底盘、智能座舱、智能车控、整车热管理、主被动安全系统,不仅为比亚迪做相关零部件的配套业务,降低比亚迪车型的供件价格,还对外供给同行,赚同行的钱。另外,在设计上进行节省带来的降本收益或许更大,此处就不展开细说了,毕竟争议太大。

还有,比如在宋pro这类车型的扬声器的设计上,尽管整车也配置了9个扬声器,但全部来自比亚迪自制的非品牌扬声器,成本100元左右,而竞品大多采用雅马哈等品牌音响,成本都在700元左右。当然,消费者实际感受到的音质效果也有较大的区别。

就像燃油车时代喜欢套娃的大众,因为平台车型之间有着领先于同行的零部件供应率,而且销量大,他们每年可以从中国市场赚到领先于同行的利润。如今比亚迪在新能源汽车时代也有着领先同行的优势,依靠销售体量在商务采购成本上获得的低成本,以及大量核心部件带来的制造成本优势,让他们能率先在行业内发起价格战。

在2023年比亚迪日赚一个“小目标”,但参与配套比亚迪非核心件供应商们,其实并没有那么光鲜。价格战之下,供应链实际上缺乏创新动力,这也是目前整个汽车供应链上的共同困境。所有的企业都在研究降本,而创新的成本是巨大的,且很容易被模仿。

“亏电油耗2.9L/100km”,这是比亚迪在5月28日发布的第五代DM技术给出最核心的数字。除此之外,第五代DM的发动机热效率为46.06%,续航2100km。

比亚迪的价格战给各个车企都带来了巨大的压力,作为在10-20万区间中布局的一家新势力,零跑在应对比亚迪的价格战中也受到了不小冲击。

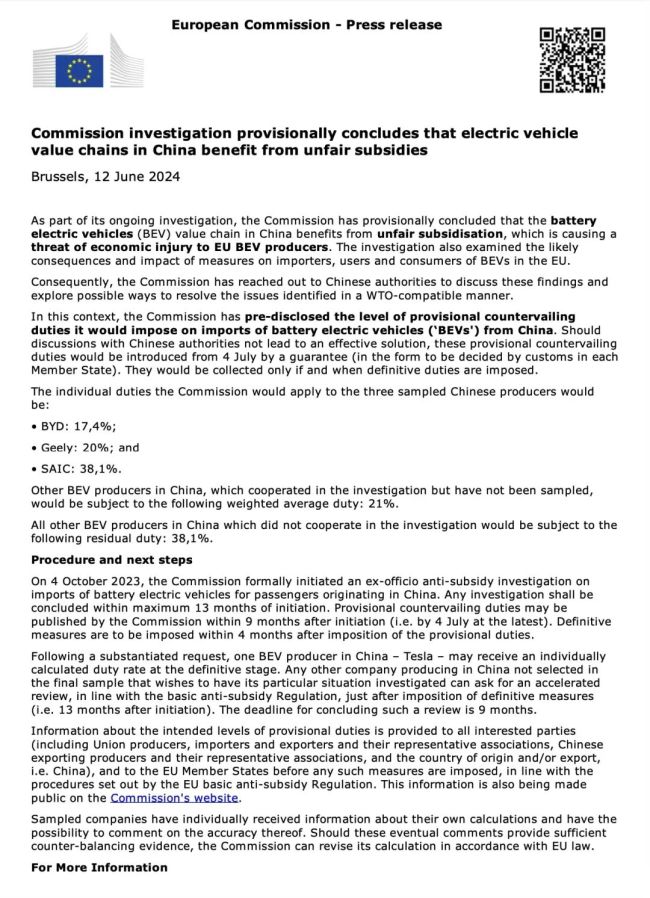

欧盟委员会6月12日发布公告称,如无法与中国达成解决方案,将于7月4日左右对从中国进口的电动汽车(BEV)征收临时关税。

合资品牌采取的种种措施,能否帮助销量实现回升,比亚迪、吉利、奇瑞、长安、长城等自主品牌又将实施哪些措施来巩固优势,值得我们持续关注。