顶着“AI+制造第一股”的头衔、创新教父李开复担任董事长、众多科技界强人加盟,如此多的光环加持,创新奇智却把一手好牌打得稀烂。

自上市以来,公司股价暴跌近80%,成立至今,亏损近23亿元(调整前)。由创新工场孵化的创新奇智在AI 1.0时代,就远不及商汤、旷视、依图、云从,在AI 2.0时代,百模大战愈演愈烈,但公司仍显得有些静悄悄。

一个趋势是,AI产业会逐步取代互联网,成为科技行业新的战场,但在如此烈火烹油的领域中,创新奇智颇有一种“泯然众人矣”的无奈感。

名不副实

AI是一条永不缺乏故事的赛道,但AIGC(生成式AI)的新故事却并没有让一些企业变得更加性感。

1.0时代,囿于研发重、商业化落地难,大多数头部玩家都没有找到清晰的商业模式,业内鲜有能够成功实现盈利的企业。

李开复也曾十分坦诚地表示,行业从群雄逐鹿到最终只留下“一地鸡毛”。

2022年11月30日,OpenAI公司研发的聊天机器人程序ChatGPT横空出世。在其引领下,生成式AI(AIGC)浪潮席卷全球,人工智能正式从1.0时代迈进2.0时代。

走到悬崖边上的AI企业,又一次热血澎湃,原本陷于沉寂的创投圈变得热闹非凡。传统AI、互联网巨头等纷纷调转船头,意图抢占制高点。

创新奇智当然不想错过这个史诗级别的超级大机遇,李开复就将AGI(通用人工智能)描述为自己等待40多年的梦想。

2023年4月,公司推出首个AIGC产品——奇智孔明AInnoGC,面向制造业为主的垂直类场景,满足2B层面的商业化需求。今年3月27日,奇智孔明工业大模型更新至2.0版本(AInno-75B),并发布了多款大模型原生应用。

为在竞争激烈的赛道中脱颖而出,创新奇智自成立起,就聚焦于用AI技术赋能制造业,试图打造出差异化的竞争优势。

上市前,创新奇智曾获得至少7轮融资,投资方包括创新工场、中金甲子、华兴新经济基金、软银愿景基金等。

李开复曾在Google、微软担任全球副总裁,并被《时代》杂志评为2023年度全球25位“AI领袖”;创新奇智的一大特点就是,在李开复的号召下,公司延揽了一批世界级的科技人才。

在某次采访中,李开复毫不掩饰自己的这种能力:“我能够做世界最大的AI猎头,把最优秀的人汇集在一起,告诉他们分别去做自己的部分。”

比如,创新奇智CEO徐辉,履历极为耀眼,上海交大电气工程专业毕业,先后在IBM、SAP、微软等科技巨头担任要职。在万达网络任副总裁不到一年后,就放弃800万年薪,来到创新奇智和李开复共赴AI的星辰大海。

如此多的强人助阵,公司始终没有驶入正轨。即便科技元老级李开复亲自担纲,但创新奇智的发展跟不上人们的预期。

在AI赛道,创新奇智既赶不上百度、华为、科大讯飞等第一梯队,和商汤等企业相比也缺乏亮点,就连初创企业KIMI、百川智能等也拥有更多的声量。

和令人艳羡的管理团队、AI教父李开复加持相比,创新奇智的表现有些名不副实。

盈利难题

经历资本寒冬的洗礼,资本市场更看重盈利和落地。靠梦想融资的时代,已经一去不复返。

现实表现是一块残酷的试金石,资本市场不会因为李开复耀眼的光环,而给予太多的“优待”。

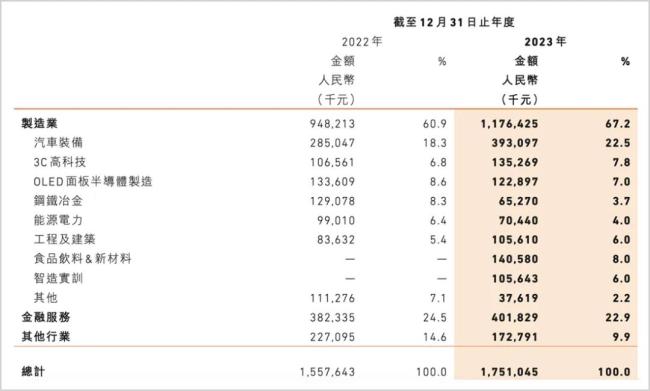

IPO时,创新奇智把自己定位于“企业级AI驱动型解决方案提供商”,并特别强调自己“制造业AI领军者”的地位优势。但它的规模还是偏小,2020年营收只有4.6亿,比起“四小龙”的尾巴云从科技还要差出一大截。

经过三年发展,公司收入增幅喜人,2023年实现17.51亿元的营收,但只有商汤(34.06亿元)的一半,仅为第四范式(42.04亿元)的约40%。

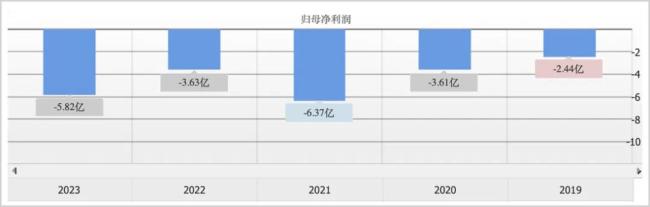

而且,公司自创立以来持续亏损,仍未看到盈利的曙光。2019年-2023年,分别亏损2.4亿元、3.6亿元、6.4亿元、3.6亿元和5.8亿元,调整后仍然亏损1.6亿元、1.44亿元、1.42亿元、1.38亿元和1.54亿元。

对于商业化落地问题,李开复和徐辉都有清醒的认知,在“奇智孔明AInnoGC”发布会上,徐辉强调,绝对不做只会烧钱的人工智能企业。

当然,这是所有AI企业面临的大难题。只是,创新奇智的操作让投资者颇为费解。尤其是上市前,公司突击“优化”研发团队,并把更多业务进行外包。

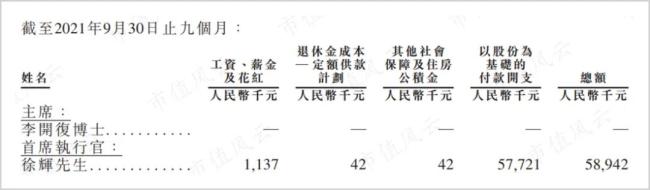

而且研发人员的股权激励大幅少于行政人员。2021年前三季度的2.1亿股权激励中,徐辉一人分走5772万,超过所有研发人员加起来的4724万。

2023年,创新奇智销售成本高达11.63亿元,同比增长10.7%;研发开支虽然同比增长8%达到4.5亿元,但研发占收入的比例由上一年的26.7%下降至2023年的25.7%。而行政开支基本相当于研发开支,为4.07亿元,同比增长23.4%。

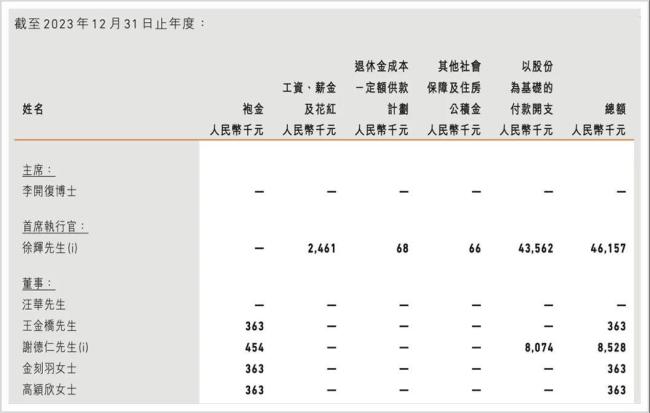

2023年下半年公司收入8.27亿元,无论同比还是环比均出现负增长状况。但令投资人惊讶的是,公司依然给CEO徐辉4356.2万元,给独立非执行董事谢德仁807.4万元的股份激励。

徐辉可以说是中国AI创新企业中薪酬最高的CEO,相比来看,商汤董事会主席徐立的报酬仅为330.5万元,云从科技董事长周曦不到200万,第四范式董事长兼CEO戴文渊不到120万元。但他们的市值远高于创新奇智。

而且,公司上市2年两次更换CFO。今年1月30日公司公告,肖磊辞任首席财务官,由余瑾担任。而IPO上市的CFO是投行出身的曹钧。

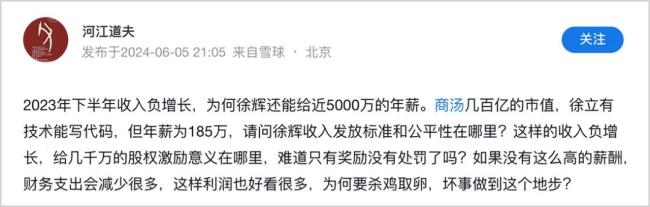

高管每年可以获得5000多万的薪酬,CFO频繁更换,价值创造能力如此赢弱,引发投资者质疑,有股民质问:公司制定薪酬的标准和公平性何在?超高股权激励的意义何在?

垂直取胜?

大模型千帆竞逐之中,玩家们纷纷希望打造差异化竞争力。

商汤从过往视觉识别转向生成式AI,去年生成式AI业务收入达到12亿元;科大讯飞以语音识别著称,在教育领域积累深厚;百度则在智慧交通领域先发制人。

创新奇智主攻AI+制造业,2023年4月推出公司首个AIGC产品——奇智孔明AInnoGC,不同于其他的通用类大模型,该产品面向垂直行业应用的AIGC工程算法引擎,聚焦私有化部署。

但无论技术自主、版本迭代还是跑通商业化路径方面,都有些迟缓。

比如,同一时间推出的商汤日日新大模型,已经迭代到5.0版本,综合性能全面对标GPT-4Turbo,拥有6000亿参数。

科大讯飞以全栈国产算力为基座,今年1月30日,发布首个基于全国产算力训练的星火V3.5。公司预计6月27日发布星火V4.0,全面对标GPT-4Turbo当前水平。科大讯飞还联合华为打造首个支持万亿浮点参数大模型训练的国产算力平台“飞星一号”……

相比来看,到今年3月27日,奇智孔明工业大模型才更新到2.0版本(AInno-75B),参数量突破到750亿以上。

虽然参数量并非衡量大模型好用与否的根本标准,但奇智孔明工业大模型更新速度着实有些缓慢,和头部企业还有很大差距。

“无算力、不模型”,算力是AIGC的底座,大模型的智慧程度取决于参数量,就像人类学习一门语言一样,只有海量的数据学习和模仿,才能构建起丰富而高效的模型。

但奇智孔明的算力积累相对薄弱,在英伟达芯片受到管控的背景下,奇智孔明在未来的竞争会日渐式微。

与此同时,阿里、科大讯飞、商汤、华为都已经开始布局垂直领域的小模型,并收获了各行各业的订单。仅是商汤生成式AI业务的收入就已经逼近创新奇智整体收入,本就在商业化、资源整合、品牌、技术研发、算力积累等等方面都处于劣势地位,要想追上头部企业难上加难。

再比如,科大讯飞在目前火爆的智能汽车领域增长迅猛,2023年,科大讯飞汽车智能网联业务贡献收入近7亿元,同比大增52%。而创新奇智汽车装备业务收入不到4亿,这还是其最大的单一制造业业务门类。

也就是说,自称为“AI+制造业”的单项冠军,但实际业绩并不如拥有通用算力底座的大模型。

除了面对外界的竞争,李开复还亲自下场创办零一万物,并发布了大模型Yi-Large,未来不可避免和奇智孔明产生竞争关系。

多种不利因素影响下,1.0时代落后的创新奇智,在2.0时代可能还会继续失意。

目前总市值仅有33亿港元(6月26日收盘),而公司在C+轮融资中的估值为85亿,C轮估值10亿美金。也就是说,目前的市值连C轮的一半都不到。尚不及云从科技的1/3,仅约为商汤科技的1/16。

时间回到2018年公司创立时,徐辉强调:“必须要把技术和商业进行结合,这是一个负责的人工智能创新公司应该有的态度。不能光烧钱,还要产生商业价值。产生商业价值以后能自然而然地赚钱,这才是好的正向循环。”

事与愿违,如今的创新奇智似乎走入的却是负循环。

每至年中和岁末,行业内总会浮现出轻微的焦躁和期待,手机厂商们也不例外,总习惯弄出点动静,比如搞搞联名,或是包装包装线下旗舰店——上点价值,带点产品。

高傲的苹果,如今也不得不来蹭下AI的风口。今年一季度,苹果手机销量暴跌9.6%。压力下,PC业务成为苹果的救命稻草。而从国内的华为、联想,到海外的微软、英特尔、AMD,谁都不能对AI PC市场打开的市场空间掉以轻心。

力大飞砖卷研发,到向下竞低卷价格,全球视野下的大模型与生成式AI已然走过创新扩散的兴趣阶段,行至社会评估其创新可行性的卡点。

即使没有生成式AI在近一年多来的大热,AI+医疗也已在全流程发挥越来越大的作用,并持续稳定地吸引着资本市场的关注。