随着国内电子半导体产业发展加速,英特尔频频出手布局相关资产。在英特尔和苹果的双重加持下,立讯精密股价上行趋势愈发明显,而一派欣欣向荣的背后,也显现出立讯精密过度依赖苹果的隐忧。

芯片巨头英特尔看上了立讯精密。

6月18日,英特尔入股立讯精密旗下子公司的消息引发市场热议。据悉,前一个交易日,立讯精密股价大涨,盘中涨幅一度到达9.75%,收涨7.71%,其大涨的背后,或许就有着英特尔入局带来的影响。

此外,苹果发布Apple Intelligence的消息,同样利好立讯精密。事实上,作为苹果产业链上的一员,立讯精密的业绩长期依赖苹果,这一状况近些年还在加剧,这也直接导致公司和苹果深度绑定。

值得注意的是,为了摆脱这一现状,立讯精密一方面继续保持和苹果之间的亲密合作关系,一方面尝试开拓新的业务,如联手奇瑞布局汽车市场,虽然该尝试最后被搁置。

英特尔入股立讯精密子公司

继康希通信、澜起科技后,英特尔进一步加码国产电子产业链。

近日,立讯精密旗下东莞立讯技术有限公司发生工商变更。天眼查数据显示,英特尔以增资的方式最新入股了立讯精密旗下东莞立讯技术有限公司(下称“东莞立讯”)。由此,东莞立讯技术的注册资本由5.71亿元增至5.89亿元。

值得一提的是,本次英特尔入股新增注册资本约1700万元,但这1700万元仅为股本数,并非实际投资额,具体投资额需依股本单价而定。

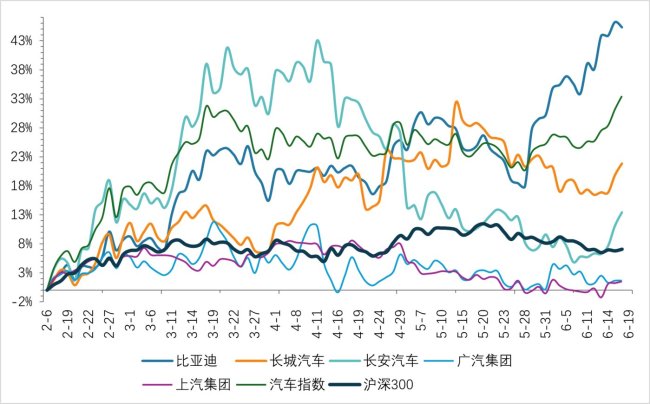

据悉,该工商信息变更时间为6月11日,而就在同一天,立讯精密股价大涨超5%,经历两天的整理后,6月14日、6月17日、6月18日,立讯精密股价再度大涨3.37%、7.71%、2.68%。截至6月18日,立讯精密报收37.99元/股,公司市值达2728亿。

公开资料显示,东莞立讯技术成立于2017年,是一家通讯设施和企业级互连产品提供商,也是立讯精密在通讯互联产品及精密组件业务板块中的主要主体之一。从股权结构来看,立讯精密作为第一大股东持有东莞立讯技术89.22%的股权;新进股东英特尔(中国)有限公司则持有公司3%的股权。

值得一提的是,东莞立讯技术和英特尔之间早有合作。据悉,东莞立讯技术不仅为英特尔合作伙伴联盟(IPA)提供完整的高速互连及热管理解决方案,同时还是Intel OCSP社区部件及方案的厂商。

据了解,此次双方的合作并不涉及消费电子领域,而是聚焦于立讯精密的通讯与数据中心业务领域。这意味着合作后,不仅立讯精密相关产品竞争力会明显提高,英特尔也能借此提前进行高速互联产品的预研开发,以适应匹配下一代芯片的需求。

除了英特尔,立讯精密还和不少国际巨头有着合作。在立讯精密2023年网上业绩说明会上,公司曾表示:“我们有间接和直接服务包括这家客户(英伟达)在内的云计算、数据中心客户”,这一度点燃了市场的热情。

然而,立讯精密一路崛起的真正依仗则是苹果。

苹果依赖症加剧

随着苹果正式布局AI,公司市值突破三万亿,一度超过微软重回全球市值第一时,也拉动了“果链”企业的大涨。

对于立讯精密来说,近来股价一路上行,除了英特尔加码外,苹果利好不断也是一个不容忽视的因素。

然而,成败萧何,当苹果迎来利好之时,立讯精密股价水涨船高,但当苹果传出负面消息之时,立讯精密的股价也受到严重影响。

以苹果Vision Pro发布为例,今年2月初苹果发售的首款头戴显示设备Vision Pro曾一度引发抢购潮,立讯精密股价也一度大涨,2月5日、2月6日分别大涨5.27%和4.6%。但当消费者热情退却,甚至开始陆续退货时,公司股价也随之大跌。

股价大起大落的背后,是立讯精密的发展和苹果深度捆绑,从而带来的“脆弱性”。数据显示,2021年至2023年,立讯精密营收分别为1539亿元、2140亿元、2319.05亿元;归母净利润分别为70.71亿元、91.63亿元、109.52亿元,其中苹果贡献的收入占比分别为74.09%、73.28%、75.24%。

这一现象也引发了立讯精密的忧虑。根据立讯精密2023年年报内容,公司客户集中度相对较高,并且短期主要集中在消费电子领域。尽管相关客户在业内均属于顶尖客户,具有强大、领先的市场竞争力,且与公司保持了多年的稳定合作关系,但如若重要客户发生严重的经营问题,公司也将面临一定的经营风险。

为了解决这一问题,立讯精密表示,将进一步深化在客户、产品及业务的多元化路线,以工艺+底层技术为支撑点,持续进行横向拉通、跨界赋能,努力开拓新市场、新业务。

在这一背景下,立讯精密一面继续绑定苹果,一面寻求多元化发展。后者主要包括两个方面,发展通讯及数据中心业务和汽车业务。

具体来看,立讯精密在通讯互联产品及精密组件业务板块持续发力。数据显示,2021年至2023年期间,立讯精密通讯互联产品及精密组件营收占比呈现连年上升趋势,分别为2.12%、6%、6.27%。截止2023年,该业务实现营收规模达145.4亿元。

汽车业务方面,根据2023年报,该业务营收92.5亿,占比3.99%。值得一提的是,2022年2月,立讯精密曾与奇瑞控股签署了《战略合作框架协议》,分别出资30%、70%组建合资公司,但最终不了了之。

总体来看,立讯精密仍深受大客户苹果的影响,而公司一步步和苹果“结缘”的背后,绕不开公司创始人王来春。

王来春兄妹的资本局

1967年王来春出生于广东汕头,15岁时因家境窘迫无奈辍学,此后跟随二哥王来胜去深圳打工。上世纪80年代,郭台铭在深圳成立富士康,王来春成为第一批富士康员工,一步步从工人做到课长。

1997年,王来春选择离开富士康,与其二哥一起自主创业,公司成立之初主要产品就是连接器,主要为富士康等代工厂向下游供货,用于电脑连接器生产。

2010年9月15日,立讯精密成功上市,由此带来的资金,成功帮助王来春打入苹果产业链,获得发展良机的同时,也令兄妹俩成功发掘了并购这条快速扩展之路。

据悉,2011年,王来春成功收购了昆山联滔电子,由此公司日后成为了苹果产业链企业之一,2014至15年公司业绩受此影响,迎来一波爆发。

尝到甜头的兄妹俩,开始深入探索外延式发展路径。2014年立讯精密用通过收购苏州丰岛,进入到可穿戴领域;2016年,公司又收购了苏州美特,进入到声学领域。此后,TWS耳机业务直接让公司赚的“盆满钵满”。

2020年,立讯精密收购纬创两家子公司从而进入iPhone代工领域,据悉,纬创是苹果iPhone的第三大代工厂,借此,立讯精密彻底搭上了苹果这艘巨轮。

事实上,立讯精密的收购案例不仅仅只有这几例。2011年立讯精密收购科尔通和台湾宣德,进入通信行业;2012年公司又收购了福建源光电装,进入汽车电子;同年还收购珠海双赢,进入FPC领域;2018年立讯精密收购光宝,借此进入手机和PC摄像头业务。

值得注意的是,由于收购公司具备一定关联性,且立讯精密具备较强的的管理整合能力,所以这些资产最终被同化成立讯精密自己的业务,过度并购而产生的商誉过高等问题并不明显。

对于立讯精密来说,凭借苹果产业链带动业绩固然重要,但若想谋求进一步发展,或许仍需要走出“舒适圈”。

“有人说汽车行业的竞争是上桌打牌,要根据实力选择是否出牌,跟不上可以喊过,等下一轮。

苹果CEO库克此前也表示,Vision Pro是目前最先进的电子设备,它将是苹果的一个转折点,未来十年Vision Pro将会取代iPhone的地位。