10年前,携程还是一个需要百度的流量和现金照拂的小兄弟。

2015年10月22日,携程与去哪儿网激战正酣,时任携程CEO梁建章与联合CEO孙洁飞赴北京,请求李彦宏将百度名下45%的去哪儿网股份卖给携程,携程以25%的股权作为交换。经过两天密谈,李彦宏答应了梁建章的条件,直接将交易结果通知给了去哪儿网CEO庄辰超,让他与携程对接合并事宜。

10年后风水轮转,携程的股价悄悄跑到了百度前边。

截止发稿前,携程在港股市场总市值2786亿港元,超过了百度的2663亿港元,位列互联网大厂第7位。从2024年年初以来,携程集团在半年内股价上涨接近50%,涨幅也位列众大厂之首。

业绩向好的最大原因,固然来自旅游行业的报复式消费。但梁建章也曾说过:携程的血液里,流淌着盈利的基因。只会“看天吃饭”,不会令他满意。携程内部人士曾向「市界」谈到,这位出身少年班的CEO除了坚持要替人口操心,与他共事的人会随时被追问数据和ROI。

某OTA高管也曾对「市界」表示:携程对全球旅游资源的整合能力,是对手们最难复制的。2016年开始,梁建章便在收购游轮、旅行社。“当时没人看得懂他的意图。但这些资源,最终内化为了携程的供应链。他做时,你看不清;等你看清时,他已经做完了。”

在现金最拮据的时刻,更能看出携程的坚持。2020年,在旅游市场“归零”,携程只能靠“BOSS直播”讨生活时,梁建章也没有甩卖国际化业务;反而逆势抄底了一些海外旅游平台。

因此,前述人士认为,低迷的三年中,携程通过垫付退票费和直播,强势巩固了与航司、高星酒店的关系。梁建章本人亦到各国旅游局,从高端层面推动政策开放,并借机锁紧了供应链。当市场转入顺风时,这些落子逐渐开始发挥作用,创造利润,这些才是携程市值上扬的根本。

重拾国际化

短短半年时间,携程股价便爬升了50%,利好从何而来?出游数据的火热,仍是最重要的基本盘。

据携程最新公布的2024年一季报显示,国内酒店和机票预订量同比增长均超20%。在此基础上,携程一季度营收119.2亿元,同比上升29%,环比上升15%;净利润43.1亿元,同比增长27.51%。

但更具想象力的,则来自国际板块。据财报显示,2024年Q1携程出境机酒预订均超过100%,恢复到了2019年的9成以上。携程CEO孙洁在电话会上透露,携程国际版Trip.com一季度总收入同比增长约80%。入境游对Trip.com的收入贡献达20%,而Trip.com对携程集团一季度收入的贡献约10%,其中超70%来自亚洲市场。

过去一年,据「市界」了解,梁建章多数时间人在海外。去年,他的重心是出境游,拜访各国旅游行业高层,研究产品,推动航司恢复是他的日常工作。今年,他将目标转向入境游,呼吁放松签证条件,在电子支付、通信等层面为外国游客提供便利——这也与国家鼓励入境游、刺激旅游消费的理念,不谋而合。

实际上,从2016、2017年携程先后收购Skyscanner、Trip.com开始,国际化就已纳入了携程的核心层——能用英语自如交流,也是梁建章下给携程高管的硬指标。

2018年,携程国际业务在总业务占比还只有10%,梁建章便给公司制定了一个颇为激进的目标:5年之内,国际业务占比要提高到40%-50%。2019年,在携程20周年庆典上,梁建章再立flag:“携程要用5年时间做到全球最大的国际旅游企业。”

但疫情打断了携程的势头,2020年和2021年,携程国际化业务的营收占比下滑到了7.1%和8%。2022年后,携程没有再公布国际化业务收入和占比。

▲(2020年,梁建章在天津直播。图源/市界)

但即便是在三年出境游低迷期,美团对携程的威胁日盛的环境下,梁建章亦没有放弃过出海基本盘。

2020年4月,携程在困境下紧缩开支,宣布梁建章与孙洁零薪;高管层自愿降薪、最低半薪,但同期携程仍用1亿欧元逆势收购了欧洲在线旅游公司Travix。到2022年末,携程海外业务开始回血;出境机票和酒店预订量在第4季度分别增长了200%和140%,携程亦在此期间实现了扭亏转盈,并净赚14亿。

2023年第三季度,携程国际OTA平台的总预订较2019年同期水平已增长超100%,对集团的贡献也占到了携程整体海外业务的一半。

今年,受益于全球化浪潮和出入境政策的积极调整,国际旅游门槛大大降低。国家移民管理局数据显示,2024年第一季度,免签入境外国人198.8万人次,同比增长266.1%。

财报电话会上,携程管理层表示,集团的入境旅游预订量同比增长超4倍。其中,来自新加坡的入境游客人数增长了10倍,马来西亚增长了9倍,法国、西班牙和泰国均有4倍增长。

未来一段时间,携程重新披露国际业务收入与占比的日子或已不远。

卸下美团、抖音的压力

除了旅游基本面数据向好,携程得以重拾升势,还有相当一部分原因来自于竞争对手的压力解除。

2020年到2022年,在出境难、异地游意外因素激增的情况下,美团在本地低价酒旅市场节节进击,抖音又靠内容、流量攻城略地,都曾给携程带来了不小的麻烦。

2019年,美团酒旅的间夜量,就已超越了携程、去哪儿、同程3个平台的间夜量总和,更在2021年超过Booking,成为间夜量排名的全球老大。彼时,在外卖地推铁军的攻势下,美团将许多低星的、没有被携程覆盖到的酒店和民宿,用更低的佣金,统统拉到了线上——这一逻辑被美团概括为“高频打低频”。

同时,美团完成这一动作,并不需要付出多大成本。与OTA平台需要不断投放广告获客相比,美团的酒旅地推与外卖、到店并行,可以以逸待劳。

这曾让携程相当被动,彼时梁建章在受访时,总会被问到美团的问题。他的解释是标准的三件套:携程与高星酒店关系稳固,利润更厚;携程的异地游是更高维的竞争;携程有国际化的想象力。

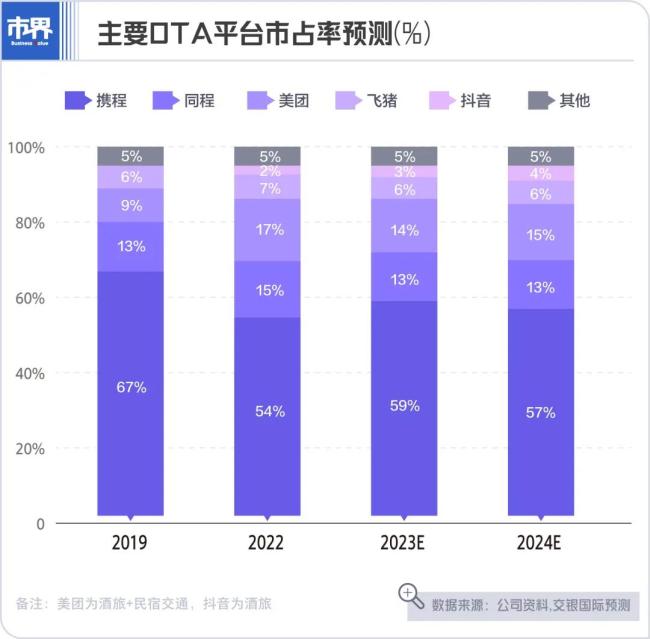

但这些都没能拦住美团节节攀升。特别是到了2022年,据交银国际测算,在出境游几乎“归零”的背景下,美团的市占率最高从2019年的9%来到了2022年的17%。

不过随着旅游的国门重新打开,2023年开始,携程与美团的先后手逐渐逆转。某种程度上,三年的煎熬对携程来说,也是祸福相依。

2020年3月,在先期为航司和酒店垫付了春节期间近1000亿的“退票费”后,梁建章开始在“BOSS直播”里卖力刷脸。到当年7月,携程直播累积GMV破11亿元、产品核销率近5成、为千家高星酒店带货超百万间夜。

比起GMV,这场几个月的直播对携程更长久的意义还在于:在困难、迷茫时期给了客户信心,并极大地巩固了携程与酒旅、航司、旅游目的地之间的同盟关系。直播期间,梁建章走访了各地政府,也拉近了不少旅游资源。他在直播中乐不可支的cosplay,颇具娱乐性、亲和力的表演,也增加了公众对于携程品牌和他本人的好感度。

更多的影响,是在2023年后才逐步显现的。数据显示:2023年,随着旅游重心、利润开始转向异地游,美团的本地腰部、尾部商家仍占营业额的90%以上,高星酒店的间夜量不足10%;携程也从美团手里,抢回了约3%的市场份额。

卸下美团的重担后,进入2023年,人们对于酒旅新势力的讨论逐渐转向抖音。2023年7月,抖音更将“酒店旅游”升级为与到店业务平行的部门。

不过,抖音虽然攻势凌厉,给携程造成的压力,实际上要比美团小得多。据交银国际统计:从2022年到2024年,抖音酒旅的市占率艰难地从2%推进到了4%。

原因在于,抖音的电商、到店业务虽然一骑绝尘,但客单价低,十几秒的短视频便可促成冲动消费。而动辄千元以上的酒旅,是一条决策成本更为复杂的路径。

某酒店行业人士向「市界」透露,抖音曾全力邀请万豪、希尔顿等豪门来抖音开设旗舰店,并答应给予巨量扶持、佣金优惠,以抬高抖音的本地生活GMV。但考虑到抖音的低核销率,万豪没有理会抖音的邀请,希尔顿虽然象征性地开设了直播号,但售卖的主要是餐饮商品。

此外,抖音酒旅还存在比较严重的头部集中问题。国金证券的一组数据显示:从2021年3月到2023年3月,抖音酒旅前10%的头部商家,占据了近6成的订单,这个数字在美团只有35%。

初战折戟,抖音也在试图改变打法。去年11月,商业化销售团队负责人蒲燕子接手了抖音本地生活。据多方报道,她更加重视广告收入,以及内容引流和商业化变现。未来,集团应不会放任抖音酒旅再频繁调用撒币大法。

还未度过“中年危机”

困守三年,看似用“无为而治”的方法抵御了美团、抖音的进击,这也侧面证明了,酒旅行业还是一个非常吃资源、吃服务的行业。此外,据前述酒旅从业者表示,过去两年在后疫情时期,酒旅的渠道集中度没有被冲散,反而是提高了。

“高星酒店利润丰厚,但这也是最难伺候的一群人,最看重品质、服务。一方面,高星酒店一直在努力用会员制,将客户聚拢在自己手里。OTA平台如果不能带来稳定客流,酒店就不会释放资源,供应链很难撬动。”

而携程除了先发优势之外,稳定的客房资源、人工客服,企业内部OA、费控和财务报销系统,也都是高净值商旅客户更为看重的方面。

据「市界」了解,抖音酒旅在2023年快速起量时,曾有不少终端商户、旅行社、MCN等“中间商”角色疯狂涌入。而抖音也提供了更低水平的佣金;推出了不同形式的流量补贴、货品补贴、抖音热点位、商城及搜索资源等等,以让商家触达更多用户。

但在流量的推波助澜下,抖音酒旅的增长并未达到外界预期,也最终没能撬动高星酒店的批量入驻。从去年12月的数据来看,抖音团购住宿销量TOP10榜单,如家、汉庭等经济型酒店占了8家,剩下2家为中高端类型,高端酒店则难觅踪迹。

同样的事件,也曾发生在美团身上。2021年前后,市场也曾出现过美团向高星酒店代理商挖掘间夜,在平台售卖的现象。但当直销转成外包后,有游客到店后发现房间不翼而飞,却难以维权,进而影响了体验。

因此,短期内高星酒店虽然会将抖音、小红书作为展示和种草平台,但还很难用于交易平台。

凡此种种,在被美团、抖音等劲敌冲击数年后,梁建章最在意的携程利润率仍然稳固。

2018年-2022年,携程的毛利率分别为79.58%、79.33%、77.99%、77.04%、77.48%。到2023年前三季度,则达到了82.03%。虽然第四季度,毛利率回落至80.5%,但本季度,毛利率再度增长至81.2%。

但在外界看来,携程的这场攻防战,毕竟赢得不够主动和“漂亮”。此外,坐拥高毛利,在携程上订阅产品,用户一不留神就会被各种搭售产品“套路”,对携程产品需要优化的质疑一直不绝于耳。

况且,抖音和小红书鲜活有趣的“种草”模式,始终代表着酒旅行业的下一程可能。而携程的自营产品,固然在当下能代表服务标准,但对年轻用户越来越趋向多样化的个性需求,仍旧难以满足。

在新兴内容平台的环伺之下,携程能否让自己“年轻”起来,为消费者定制更具个性化、新鲜感的旅游路线和解决方案,依旧是不小的挑战。

AI会是携程的答案吗?今年7月,携程推出了垂直大模型“携程问道”、AI旅行助手TripGenie,将其作为组件,应用到了包括搜索、推荐、质量检查、客户服务、产品运营在内的多个环节。另外,对于养了1万多名客服的携程来说,如果AI能够更多替代人工,无疑也会大大降低携程的运营成本。

为此,携程投入不菲:据财报显示,2023年携程产品研发费用为121亿元,同比增长45%,约占净营业收入的近三成。近日,孙洁透露:目前AI辅助可为携程客服日均节约10000+小时工作时间,相当于解放超1000名人力。

不过短期内,比起各大厂纷纷大干快商大模型赌明天,携程应该不会敢轻易用AI取代高净值人士最在意的快捷客服——携程目前能提供超过20种语言的“秒接”服务,这样的护城河,非对手一朝一夕间可以复制。

但创立超过20年之久,携程毕竟已到中年。面对生力军的进击,除了供应链、利润优势,携程还需要向市场展现出更具生命力的创新。