高盛在5月21日发布了一份关于电动车最新的研究报告。在报告中,高盛认为在全球电动汽车 (EV) 的销售势头正在放缓,而混合动力汽车 (HEV) 和插电式混合动力汽车 (PHEV) 的竞争力比最初想象的要强。高盛的研究分析师认为,随着销量下滑,高盛此前对电动汽车销量的悲观预期会变成现实。

(备注:高盛集团(Goldman Sachs),一家国际投资银行。高盛集团成立于1869年,是全世界历史悠久及规模最大的投资银行之一。该公司发布的研报对市场的影响巨大。

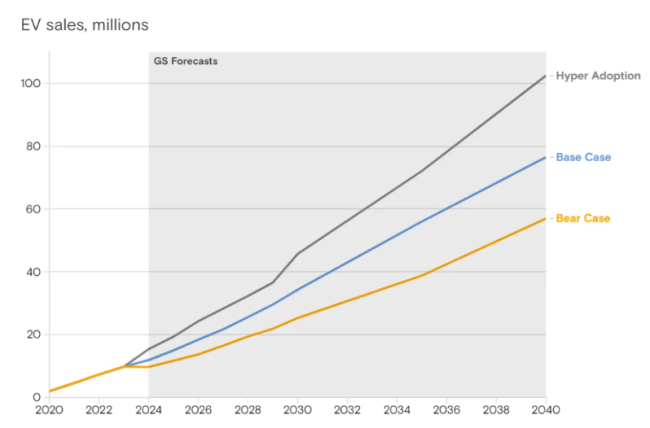

与此同时,高盛认为未来资金强劲、拥有多种动力系统产品线的汽车制造商存在投资机会。但该团队同时预计,在追求碳中和的过程中,电动汽车的需求将逐渐增长。

高盛认为,目前电动汽车市场面临这三大阻力,阻碍了电动汽车的普及。首先,由于二手电动汽车的价格降低,人们对电动汽车资本成本的担忧日益加剧。例如,在英国,电动二手车价格近几个月大幅下跌;其次,在欧美地区今年多次选举的不确定性降低了影响电动汽车行业的政府政策潜在变化的可见度。

第三个也是最后一个担忧是快速充电站的短缺。随着电动汽车普及率的加快,快速充电站基础设施问题已成为一个切实的问题。多家汽车制造商表示,人们对行驶里程和充电基础设施的担忧正在加剧。这些问题可能会导致消费者重新考虑购买电动汽车。

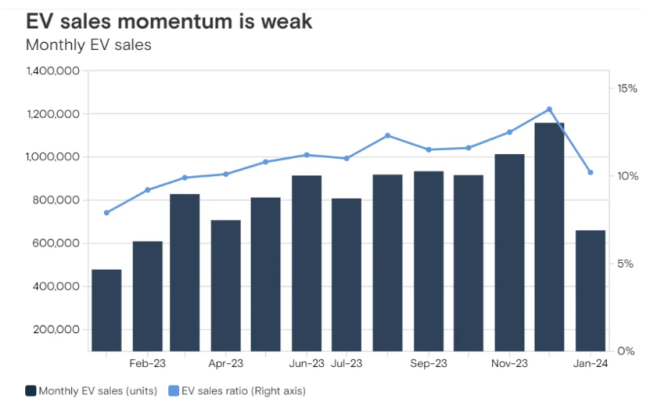

高盛认为, 2024 年电动汽车销量同比下降可能性很大。之前高盛认为,电动汽车的普及率在不同条件下可能会有很大差异。尽管目前电动汽车增速放缓,但在 2024 年电动汽车销量同比增长 21%。但现在,高盛的态度转为了悲观,该机构的分析师预计全球电动汽车销量将同比下降 2%。在2024年,负增长可能会导致整个电动汽车供应链供应出现过剩。

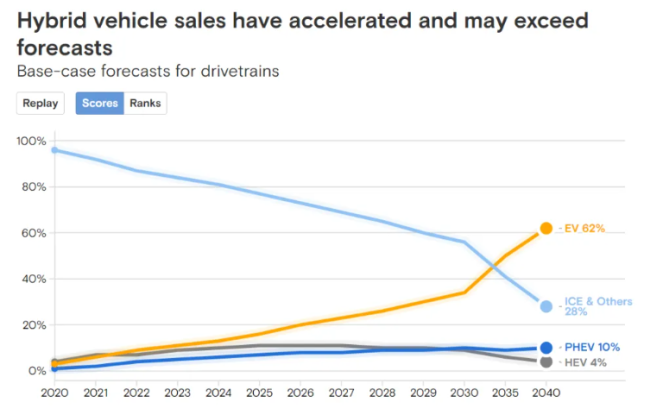

另一方面,在电动车销售放缓的同时,在电动汽车销量放缓的情况下,混合动力汽车和插电式混合动力汽车的销量一直在加速。比如在美国,过去几个月的增长速度超过了电动汽车。因此,高盛认为全球 HEV 销量可能会超出预期 100 - 200 万辆。虽然混合动力汽车被视为过渡技术,但高盛强调应该越来越多地关注它们,以帮助减少二氧化碳排放,同时最大限度地提高收益并支持汽车制造商对电动汽车的投资。

与电动汽车相比,混合动力汽车在投资回收期方面具有显著优势。假设每年节省燃料,高盛估计混合动力汽车的投资回收期仅为三年多一点。此外,鉴于第一批混合动力汽车于 1997 年推出,人们对混合动力汽车的二手车价格更充满信心。此外,混合动力汽车比汽油发动机汽车表现出更高的马力性能。加速时的汽车辅助可能会让驾驶员放心。

而对于中国电动车,高盛在报告中指出中国在电动汽车供应链(包括电池)上具有很大的成本优势,比如中国在磷酸铁锂电池方面是最具竞争力的。但是,目前美国、欧洲和印度等都试图尽可能阻止中国和其他外国电动汽车在其电动汽车供应链中获得立足点。而鉴于除这三个地区外,中国以外的电动汽车需求并不是很大,高盛警告中国电动车供应链规模发展速度不应该过快。

此外,高盛指出中国电动车正在东南亚地区对日本车形成“重大威胁”。在东南亚市场,日本品牌多年来一直保持较高的市场份额。但自 2023 年以来,东南亚市场一直是中国电动汽车的主要出口目的地。

根据易车数据,在5月第三周新势力(仅指蔚来、问界、小米等跨界造车企业)依然只有理想和问界两家周销量在6,000辆之上。

合资品牌采取的种种措施,能否帮助销量实现回升,比亚迪、吉利、奇瑞、长安、长城等自主品牌又将实施哪些措施来巩固优势,值得我们持续关注。

总体而言,货拉拉的盈利能否持续具有不确定性,取决于能否有效应对各种挑战,不断创新和优化,以适应市场的变化和发展。