经历开年一系列的战略调整,跨国药企们继续展现着强劲的增长势头。

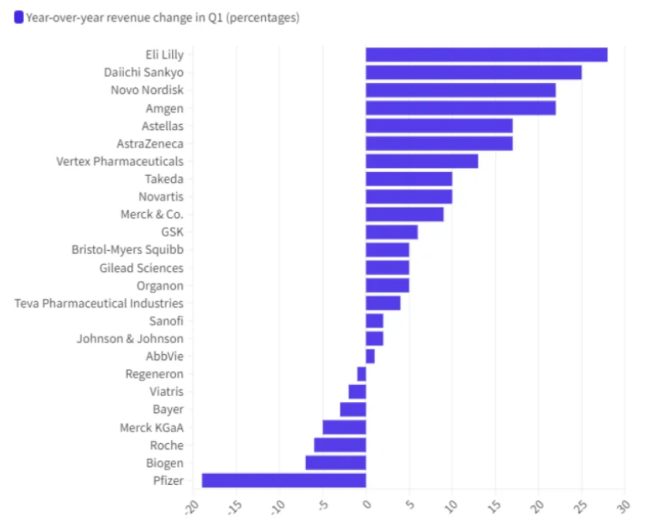

据Fierce Pharma日前统计,2024年一季度,在top25跨国药企中,有18家企业实现营收同比增长,其中9家企业实现营收两位数增长,较2023年同期增加1家,礼来以28%的增速超过了诺和诺德位居榜首;在销售额方面,有21家企业均实现了销售额的增长。

从整体情况来看,跨国制药巨头们的业绩仍呈现出增长趋势。在收入情况及市值轮换的同时,全球畅销药榜单也悄然发生变化,部分产品的市场增速和降幅也超出了行业预期,如诺和诺德的司美格鲁肽与默沙东的K药齐头并进,艾伯维的修美乐已滑落至十名开外。

不难看出,伴随频频出现的战略调整和人事更迭,2024年对跨国药企而言显然充满了机遇与挑战。面对全球医疗健康产业呈现出的新形势,谁能更快调转船头以顺应环境的改变,谁就能成功抓住市场的机会,以打造支撑业绩持续增长的下一引擎。

市场悲喜各不相同7家巨头业绩出现下滑

在这些实现业绩持续增长的药企中,拥有治疗糖尿病和肥胖症药物GLP-1的MNC毫无疑问仍是榜单上的关注焦点,礼来和诺和诺德两大巨头风头正盛。

其中,礼来凭借28%的季度营收增长率跃居第一,诺和诺德则以22%的增长率位居第三。在这一数字背后,正演绎着两家GLP-1药物巨头激烈的市场争夺战。

单从增长率上来看,礼来的发展势头似乎更猛一些。在2024年第一季度,诺和诺德的Ozempic(司美格鲁肽)销售额为43亿美元,增长率为35%,而礼来的Mounjaro(替尔泊肽)销售额为18亿美元,是2023年同期三倍。

值得一提的是,Global Data在上个月也曾预测礼来的替尔泊肽将取代诺和诺德的司美格鲁肽成为血糖调节治疗的首选,到2029年或将产生340亿美元的惊人销售额。在此预测下,礼来可能会长居业绩增长榜首。

Global Data的判断基于礼来Mounjaro的新型双重机制不仅突出了其临床价值,而且有可能成为同类最畅销的药物。在业内看来,Mounjaro的预计增长率,意味着市场动态的潜在转变或对礼来更为有利。

另一方面,诺和诺德第一季度营收同比增长22%,与上一季度37%的高增长率相比明显下降。而且这是自2022年第二季度以来,诺和诺德业绩增速首次出现连续下滑。业内分析认为,这根本原因或在于司美格鲁肽的产能仍然不能满足市场需求。

位居榜单第二名的是第一三共,收入同比增长25%。据悉,这很大一部分增长归因于该公司以45亿美元的预付款向默沙东售出了三款 ADC产品。2023年,由于这笔交易,第一三共也将其2024年的预期营收提高了1000亿日元(约6.62亿美元)。

与诺和诺德并列第三的是安进,其第一季度销售额也比2023年同期增长了22%。在安进同比增长的13亿美元收入中,有9.14亿美元可以归功于其收购 Horizon Therapeutics时获得的产品。

除前三名之外,营收实现两位数增长的公司还有17%的阿斯利康、13%的Vertex、10%的武田和诺华。阿斯利康和Vertex两家制药巨头更能显示增长势头,其收入环比分别增长了6%和7%。

值得一提的是,阿斯利康的业绩增长来源于多个正处于黄金时期的药物,包括心脏病治疗药物 Farxiga 、罕见病药物Ultomiris和癌症治疗药物Calquence、Imfinzi和Tagrisso。Vertex的囊性纤维化药物销售额继续攀升,同时镰状细胞病基因疗法Casgevy也在稳步推出中。

在这些制药巨头中,还有9家企业在第一季度收入实现个位数增长,包括默沙东(9%)、葛兰素史克(6%)、百时美施贵宝(5%)、欧加隆(5%)、吉利德(5%)、梯瓦(4%)、赛诺菲(2%)、强生(2%)和艾伯维(1%)。

而在第一季度的7家营收同比出现下降的公司中,再生元的出现让人意外,其支柱产品 Dupixent 继续保持增长态势,但其产品总销售额仍下降了1%,主要原因在于眼病治疗系列药物 Eylea 销售额下降2%。另外,Eylea 合作伙伴拜耳第一季度营收也下降了3%。

毫不意外的是,随着市场对COVID产品需求的持续下降,辉瑞在第一季度销售额下降了19%,这也使得其成为榜单中唯一一家第一季度销售额持续两位数下降的MNC。但如果剔除COVID产品的影响,辉瑞在该季度则实现营收增长11%。此外,由于COVID产品和相关服务的营收损失,罗氏和默克一季度营收也分别下降了6%和5%。其他业绩下滑的公司还有渤健和晖致,分别下降了7%和2%。

总体来看,2024年第一季度与去年最后一个季度持平,同样是25家企业中有21家实现销售增长。可以预见,随着战略调整持续深入,制药巨头们的业绩也将趋向平稳,加速产业焕发新生机。

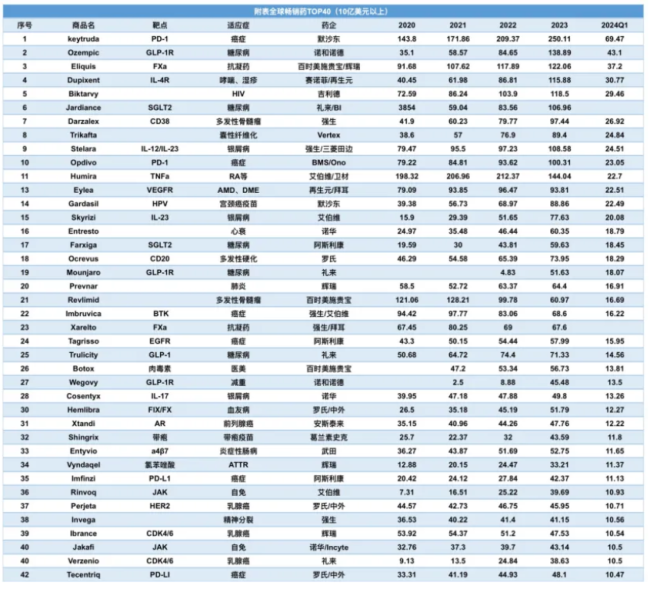

最新畅销药榜单出炉司美格鲁肽直逼K药

随着一季报披露完毕,最新的全球畅销药榜单也新鲜出炉。据不完全统计,在2024年第一季度,有42个产品的销售额超过10亿美元,其中15个产品销售额超过20亿美元;在TOP5产品中,除了吉利德的HIV药物Biktarvy,剩下四款产品的销售额全部超过30亿美元。

具体来看,诺和诺德的Ozempic上升到榜单第2位,直追去年登顶“药王”宝座的K药(Keytruda)。虽然礼来的替尔泊肽一季度增长迅猛,但显然诺和诺德的司美格鲁肽销售量更胜一筹。

根据财报,默沙东的K药一季度保持了高速增长,销售额达到69.47亿美元。而在第一季度,司美格鲁肽降糖Ozempic的销售额为43.1亿美元,减重Wegovy的销售额为13.5亿美元,排名27位,口服降糖Rybelsus的销售额7.2亿美元,三者相加合计为63.8亿美元,直逼K药销售额。相比之下,礼来Mounjaro在一季度的销售额为18.07亿美元,全年有望冲击100亿美元。

BMS/辉瑞的抗凝药Eliquis排在第3位,一季度销售额为37.2亿美元,业内预计全年将超过150亿美元。辉瑞除了COVID产品收入显著下滑影响外,肺炎球菌结合疫苗Prevnar销售额也仅为16.91亿美元。不过,辉瑞的转甲状腺素蛋白稳定剂Vyndaqel在一季度的销售额为11.37亿美元,预计全年将超过40亿美元。

赛诺菲/再生元产品Dupixent一季度销售额30.77亿美元,蹿升到第4位。除此之外,前文提到的再生元眼病治疗系列药物Eylea销售额出现下降,仅为22.51亿美元。

吉利德HIV产品Biktarvy表现依旧强劲,一季度销售额为29.46亿美元,位列top5,也带动了吉利德2024Q1业绩增长,总营收66.86亿美元,同比增长5%。

值得注意的是,SGLT2靶向药在心衰、CKD适应症成功后,销售额迎来二次增长潮。在糖尿病适应症上,据统计,勃林格殷格翰的Jardiance一季度销售额应在30亿美元左右,阿斯利康的Farxiga一季度销售额为18.79亿美元。业内预测,SGLT2抑制剂赛道的市场规模将在今年突破200亿美元。

除此之外,强生用于治疗多发性骨髓瘤的药物Darzalex一季度销售额26.92亿美元,今年可能将突破100亿美元。Vertex的囊性纤维化用药Trikafta今年一季度销售额24.84亿美元,今年同样有望突破100亿美元。此外,强生/三菱田边银屑病用药Stelara的销售额为24.51亿美元。BMS/Ono的PD-1产品Opdivo销售额与去年基本持平,为23.05亿美元,与K药的差距越来越大。

值得一提的是,曾经蝉联“药王”多年的修美乐下滑明显,一季度销售额仅为22.7亿美元,排名11名,被踢出TOP10队伍。另外,保持20亿美元以上规模的还有默沙东宫颈癌疫苗Gardasil,一季度销售额22.49亿美元;艾伯维银屑病药物Skyrizi,一季度销售额20.08亿美元。

整体来看,2024年一季度,MNC部分拳头产品的销售额变化超出市场预期,但整体仍呈稳健之势,有望推动制药巨头们的业绩持续增长。

传统零食巨头反击量贩零食之战愈演愈烈。良品铺子已经起诉赵一鸣公司,业界纷议,或许可以解释良品铺子降价如此决绝的原因。

4月22日,小米集团董事长雷军微博称,目前小米SU7的产能和交付速度正在快速提升,标准版和Max已经提前交付。

日前,蔚来汽车创始人、董事长兼CEO李斌发布内部信称,为确保关键业务有足够的资源投入,赢得参与决赛的资格,将减少10%左右的岗位。

全国政协十四届二次会议开幕,全国政协委员、上海来伊份股份有限公司总裁郁瑞芬建议,引导开店科学布局,鼓励“企业家精神”,并规范特许加盟市场。

全国政协十四届二次会议开幕,全国政协委员、上海来伊份股份有限公司总裁郁瑞芬带来多份提案,涉及民营经济、乡村振兴以及童食健康等。

国内知名零食品牌来伊份作为进博会采购商及零售商联盟的一员,与意大利、韩国、澳大利亚、马来西亚、新加坡等多国企业签署意向采购签约,意向采购总金额达2.3亿元。

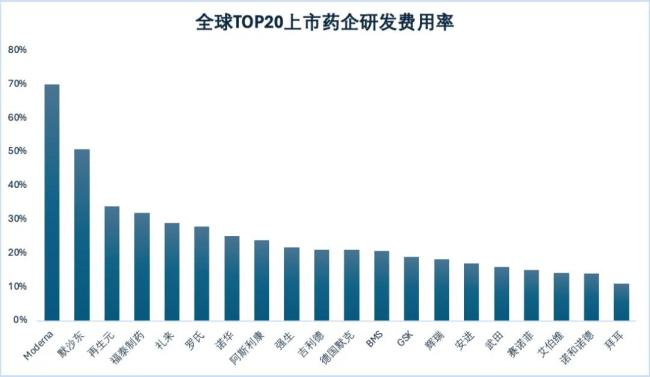

罗氏、诺华沉寂“让贤”,默沙东、礼来拼命砸钱,诺和诺德研投令人“大跌眼镜”。当全球TOP20大药企研发费用率进行大PK,这场头部的较量中,谁是智者?谁是赢家?

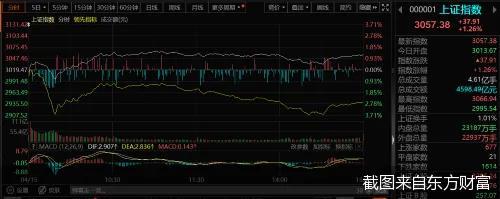

15日开盘后,A股三大股指迎来一波短暂的加速探底,上证综指盘中一度跌破3000点,不过之后迅速反弹走高,上证综指、深证成指涨超1%,创业板指涨超2%。