(海豚2023年部分销量,官方数据)

在A0级市场一度“杀疯了”的比亚迪海豚,在上市2年后也有点卷不动了。易车数据显示,在刚过去的4月海豚的销量为9,995辆,这是今年海豚第二次销量低于1万辆。在今年2月,海豚的销量首次低于一万辆,为9,213辆。这是最近两年时间中,海豚的销量很少有低于万辆的时候,但部分都维持在3万+的水平上。其中,从2023年3月首次突破月销3万辆之后,海豚就一路开挂,在2023年全年创下了月销累计销量超36万辆的销量奇迹,在A0级市场一枝独秀。

不过,进入2024年以来,由于春节因素海豚销量在1月和2月有所下滑。其中,在1月销量16,430辆,2月为9,484辆,进入3月之后,海豚的销量回升到了12,668辆,但随后4月继续下滑。但实际上,在2024年年初,针对海豚的产品竞争力比亚迪还做了一次降价增配的升级。

今年2月23日,比亚迪海豚也推出了荣耀版上市,4款车型官方指导价为9.98万元-12.98万元,全系车型较老款更便宜。起售价最高下调了0.7万元。除了价格降低,在配置上也全部进行了升级。比如新款产品采用全新低风阻轮毂并增加后排隐私玻璃,后悬架升级为四连杆独立悬架。而为了吸引更多的消费者,海豚还新增一款续航里程为302km的入门版本。但从最终的市场反应来看,这次升级似乎市场的吸引力不够大。

吸引力不足的原因之一在于对手的围攻太强。就产品来看,海豚的直接对手既有包括了飞度在内的燃油车,也包括ID.3、缤果、好猫在内的纯电动车汽车。在面对燃油车竞品的时候,飞度等确实没有太多招架的能力。在去年飞度的销量还能保持在4,000辆左右,虽然比以往已经减半,但基本维持了基盘。而进入2024年之后,飞度的销量基本再腰斩,月销量已经降到2,000辆以内,面对电车几乎没有抵抗力了。由此来看,影响海豚销量的并不是同级别燃油车。

而在电动车市场来看,海豚对手在逐年增多。其中,三大实力派选手包括五菱缤果、欧拉好猫和上汽大众ID.3。其中,大众ID.3对海豚的进攻一直在持续升级。2023年6月,ID.3官方降价,将价格直接下调售价3.7万元,起售价降至史上最低价12.59万元。这个价格直接贴脸竞争海豚。

尽管在价格上依然比海豚高出几千元,但ID.3搭载的是宁德时代的三元锂电池,NEDC工况下续航里程均为430公里,同时拥有大众的底盘技术和品牌赋能,这使得这款产品迅速崛起。去年,ID.3月销量也多次过万,而今年ID.3销量稳定在7,000辆左右。在年初,ID.3又给出了3年6折保值回购的策略,这使得ID.3的竞争力再次提升。

另一个竞品好猫,是A00市场的初代王者。在海豚没有加入之前,欧拉好猫纵横整个A00级市场。在2023年2月,2023款欧拉好猫上市,直接官降2万将价格变为10.78-14.38万元。而这个价格,与同级热销的比亚迪海豚11.68-13.68万元的价格产生了很大的重叠。自主A0级电车的激烈较量由此拉开了序幕。欧拉好猫在去年上市之后,整体销量维持在7,000辆上下的水平。

除了这两大对手之外,一直在10万以下市场深耕的五菱自然有着自己独特的竞争实力。从销量来看,五菱缤果的销量目前已经超过了海豚,成为A0级纯电轿车市场的新晋王者。在今年前四个月中,五菱缤果的销量分别是11,746、8,087、11,319、11,749,其中三个月都超过了海豚。用几乎等于海鸥的价格,缤果在竞争中逐步获得了主动权。

不过,从销量上来看,去年在A0级市场的新产品再也没有谁能够复制上述三者的成功。在2023年还有东风纳米01、五菱缤果、江淮钇为3、宝骏云朵等众多产品上市。这些产品虽然分流了部分市场,但没有再创造销量奇迹的产品。这些产品的销量基本都在1千辆左右,甚至低于1,000辆。这似乎说明,竞品的增多实际上也并未完全威胁到海豚的市场。

除此之外,一些跨级竞争的产品,实际上对海豚造成了威胁。这种竞争首先来自内部。比如价格更低的海鸥,价格相对接近的元plus等都可以影响消费者的选择。特别是今年年初,比亚迪旗下的产品陆续进行了官降,其中秦PLUS DM-i的价格入门已经比海豚还要低了,即便是纯电版售价也是10.98万起售,但可以获得420Km续航和更大的空间。

而从行业中来看,在10-15万价格带中,纯电产品数量已经大幅度增加。比如可玩性很高的iCAR 03,续航在400km+。这款车的价格基本覆盖了海豚的售价区间,形成了替代关系。而从海豚本身来说,价格看似进入到10万以内,但主要是续航302km的版本带来的效果,实际上原本的入门车型只降低了几千块的价格。相对于比亚迪其他产品来看,海豚的价格战打得并不激烈。

需要注意的是,不管是海豚还是ID.3,又或者是好猫、缤果,其实在今年春节之后,月销量明显去年差了一大截。来看数据:好猫去年4月的销量为7,097辆,而今年4月仅为3,232辆,而海豚去年4月销量为29,961辆;缤果去年4月销量为15,011辆。而在去年6月降价的ID.3没有太大的借鉴意义,此处就不再计入对比中了。

不仅仅是电车,在A0级油车也几乎出现了同样的趋势。以大众polo来看,该车在去年4月的销量为3,499辆,而今年4月降低都了1,361辆。飞度在去年4月销量还在6,453辆,而从去年10月开始逐渐下滑,今年4月只有1,504辆的月销量了。这说明,在A00级电车市场之后,A0级市场也开始逐步有走向了饱和的趋势。乘联会数据显示,A0级批发销量11.2万辆,占纯电动的24%份额,份额同比下降4个百分点。

其实如果参考燃油车市场的变化,此前市场已经历了过相类似的变化。比如A00级市场在2013年就开始缺乏消费动力。随后不少车企逐步放弃了这一市场,作为标志性事件的是,奇瑞QQ在2014年开始停产。而后A0级市场开始衰落,在2018年A0级轿车销售量为92.6万辆,市场份额为4.1%;2019年,A0级轿车销售量下降到66.5万辆,市场份额占3.2%。而在刚刚过去的2020年中,A0级轿车销量下滑到了43.9万辆,市场份额仅为2.3%。

这也意味着在新能源汽车市场,目前正在告别“哑铃型”(销量集中在20万以上和10万以下)市场,走向了橄榄型(销量集中在中端价格带)市场结构变化。从企业的布局来看,似乎也佐证了市场的变化。就在近日,一直在高端市场布局的蔚来宣布今年推出定价更低的乐道汽车,价格预计进入到20万以内。而小鹏汽车,今年将推出MONA品牌,价格将在低于15万。对主力的A级车市场中抢占位置,正是这种变化的侧面写照。

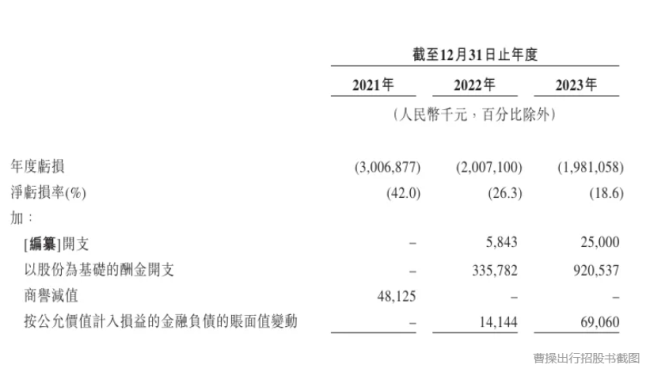

今年一季度,韩国最大电商平台 Coupang 收入 71 亿美元,同比增长 23%,但净亏损 2400 万美元。