京东零售新任掌门人许冉的执行力肉眼可见。京东零售在3月中旬定下了“2024三大必赢之战”的目标:内容生态、开放生态和即时零售。近日,京东针对内容生态的首个措施落地。

4月10日,京东方面宣布将投入10亿现金和10亿流量作为奖励,吸引原创短视频作者和优质内容机构入驻。

先有电商,后建生态?

一直以来,和抖音、快手等一众兴趣电商平台横向比较来看,京东商城缺乏“逛”的属性,京东正在努力补齐这一短板。目前,在京东App主页中可以看到,直播入口与百亿补贴、9.9包邮处于同样醒目的重点位置。短视频入口则被设置在下方导航栏的“逛”,点击进入后立即播放短视频,向上滑动切换,与抖音、快手的操作逻辑一致。

京东今年将从两个方面来扶持内容生产。一是通过现金形式,对3C、家电、时尚、宠物、美妆、运动等超过20个品类的创作领域达人进行补贴,符合标准的单账号最高可获得3万元现金补贴。机构方面,达到规模可获得一次性补贴,京东品类负责人还将提供一对一的指导和服务,提升其运营能力。

另外,京东还将为优质原创视频带来更多流量和曝光机会,通过算法加权、提供固定流量券进行补贴,旨在孵化出京东专属的“百大达人”。

试用了一下京东的短视频“逛”可以发现,单就目前来看,内容方面基本是以短剧、搞笑、影视解说为主,与商品相关的内容较少。只有点击上方的“测评”、“穿搭”栏目后,才会出现与商品相关的内容,但推送精准度还待完善。比如不会根据用户性别推荐相应的服装穿搭等,与抖音商城相比,用户体验还有较大的差距。

一家以B2C为主营业务的零售巨头,为什么要开始高举高打,斥巨资投资短视频和直播?

业内人士认为,京东入局内容生产主要是为了提升用户流量。在电商存量时代,以抖音、快手为首的短视频平台通过直播带货变现之后,挖掘出一条新的电商赛道,分流了一部分黏性不高的京东用户。(详情见:规模垫底,增速登顶:快手电商GMV破万亿)

打造短视频内容的生态战略似乎有些兵行险着。与短视频平台不同,京东作为一个主营B2C业务的商业平台,并不具备娱乐属性,用户进入京东的目的一般就是单纯购物。而抖音、快手之所以能够推动带货业务,则是因为依赖内容生态变现。

实际上,京东砸钱搭建内容生态,从传统电商向兴趣电商转型是一场声势浩大的转基因实验,京东的属性和在用户心目中的刻板印象很难重塑。京东砸巨资建立内容生态,能否达到战略预期,还需要时间检验。

万亿营收的背后:卖得多,赚得少

京东为何在此时间节点做出如此大的战略调整?参考此前京东发布的2023年全年财报,不难看出京东求变的原因:零售业务增长放缓,利润率较低。

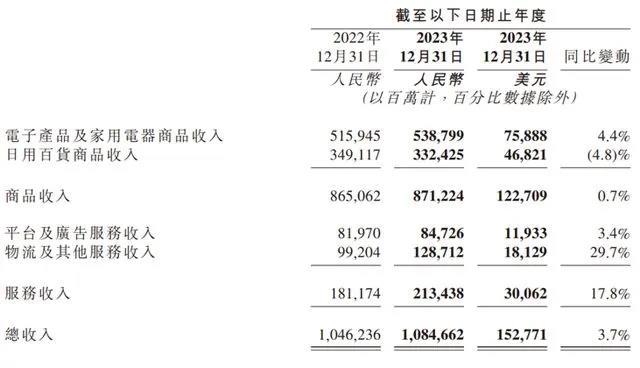

京东在2022年总收入10462亿元,同比增长9.9%,首次突破万亿元大关。京东集团2023年全年营收达1.08万亿元,同比增长3.7%,是其历史上营收第二次突破万亿大关,上一次与中国平安成为中国上市公司突破万亿营收中唯二的民企。

在京东的两大业务板块中,主营业务零售的商品收入为8712.42亿元,同比增长仅为0.7%;服务收入2134.38亿元,同比增长17.8%。拉低零售收入的部分是日用百货商品,收入3324.25亿元,同比负增长4.8%,是2023年京东营收降幅最大的业务;物流及其他服务收入1287.12亿元,同比增长29.7%,成为京东2023年业务增长黑马。

利润方面,2023年全年,京东归母净利润241.67亿元,同比增长132.8%。需要指出的是,全年净利润中包含了75亿元的非经营利润,主要得益于利息收入的增加以及股权投资相关亏损的减少。

2023年京东的营业成本为9250亿元,同比增长2.9%。其中,营销支出达401亿元,同比增长6.3%。京东方面对此的解释是发展生态平台,部分品类减免佣金导致广告收入下降、营销支出上升。

单看2023年Q4,营收为3061亿元,同比增长3.6%;归母净利润为33.89亿元,同比增长11.8%。京东集团CEO许冉在电话会议中表示:随着Q4收入和盈利能力的提升,京东以强劲的势头收官2023年。

虽然许冉对京东2023年业绩表现予以肯定,但财报中显示出的问题却不容忽视。京东全年万亿营收的背后,实际上是主营零售业务的增长疲软,0.7%的增长远低于去年我国网上零售大盘8.4%的增长率,这无疑是一个危险的信号。

用“卖得多,赚得少”来形容京东业绩并不夸张。京东2023年净利润率仅为2.23%,与2022年持平,低于竞争对手阿里巴巴的8.35%和拼多多的24.2%。主要原因是京东在2023年开启百亿补贴活动打价格战,以及上面提到发展平台、扩大营销等一系列改革的成本。

相比之下,京东物流的财报在增长方面更有潜力可挖。报告期内,京东物流全年营收1666亿元,同比增长21.3%;经调整净利润27.6亿元,同比增长218.8%,全年未经调整(IFRS)净利润扭亏为盈,首次实现双盈利。

为了稳住零售基本盘,新任CEO许冉在2023年5月上任后开始了多项改革,背后有着刘强东的鼎力支持。

第二曲线有掣肘

京东2023年的万亿营收,是许冉担任CEO后交出的首份成绩单。不过,面对公司整体营收增长放缓、主力零售业务板块业绩下滑的局面,许冉需要开辟新的增长曲线。

为开辟新战场,许冉在财报中重点提到出海。与以往不同的是,京东不再执着于自建电商平台,而是将重点放在仓储和物流服务。京东在日本、韩国及欧洲设立三大直采中心,配合全球近90个保税仓库和直邮仓库,与当地平台和卖家合作,实现快递一日达。许冉曾表示,京东的目标是未来二十年实现供应链服务基本覆盖全球,在占全球80%体量的经济体里建设供应链基础设施。

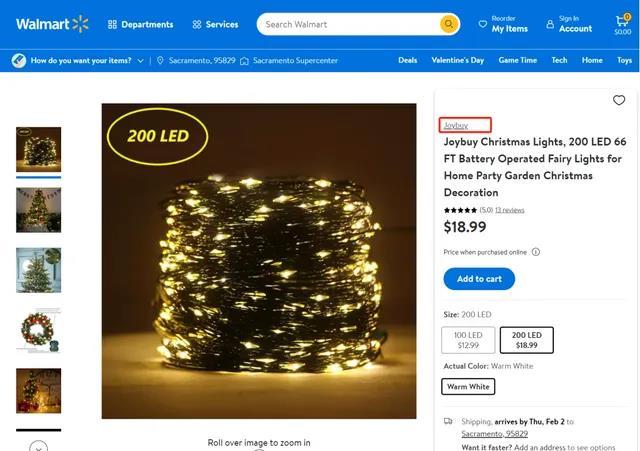

事实上,京东在2023年便决定“壮士断腕”,改变出海策略。2023年初,京东宣布关闭在泰国和印度尼西亚的官网,停止电商业务,仅保留仓储和物流。此外,京东还与沃尔玛、ebay、Shopee等电商平台展开合作,比如在美国沃尔玛开设店中店,不再自己构建生态,而是依托于本地成功电商,结合自家仓储优势来拓展海外业务。

美国沃尔玛京东店

从与对手硬碰硬到“寄人篱下”,京东出海的阻力在于自身基因。与靠白牌获得价格优势的Temu不同,京东大多售卖标品,没有价格优势。而习惯购买标品的海外用户,通常已经习惯在当地线下商超或亚马逊、沃尔玛等知名老牌电商消费,外来者的生存空间很小。

那么,“寄存模式”能否行得通呢?目前来看可谓是困难重重。

首先,京东物流接近30%的增长依赖的是规模效益,而规模效益来自于京东零售业务足够多的订单量。目前京东在海外的生存局面,能够为其提供足够多的订单数量吗?

其次,发达国家人力成本非常高,导致物流成本居高不下,人员也很难管理。此前有报道称,京东国际物流美国仓储由于施行996工作模式,遭到当地员工抵制,纷纷离职。显然,京东仓配在发达国家很难复制国内的管理模式,无法实现高效和低成本优势。

所以就目前来看,京东物流仍以京东零售业务为基石,用“唇亡齿寒”来形容并不过分。京东要强大第二曲线,首先要稳住基本盘。如此来看,即便做内容是险棋,京东也别无选择。

全国两会期间,全国人大代表、蒙牛集团全球研发创新中心研发总监史玉东围绕“推动发展乳制品深加工产业”、“协同科技创新与标法体系”、“乳制品营养强化”等主题,提出五大建议。

余承东曾在华为花粉年会上回应被网友调侃的“遥遥领先”,称自己一场发布会有时最多有一个遥遥领先,甚至有时一个都没有,只有在这个领域领先比较多的时候才会说。

近日,国家药品监督管理局官网显示,成都苑东生物制药按仿制3类报产的酒石酸布托啡诺注射液获批上市,视同通过一致性评价,为国内第4家。