面板行业这一轮的下行周期已经持续了太久。

时间回溯至2021年。全球面板市场由于初期的疫情和原材料短缺导致的采购恐慌和超预期备货,至上半年面板价格飙升,而后因需求转变导致下半年出货量骤减,面板价格也走入下行周期。

让所有人都始料未及的是,这个下行周期一直持续到了2023年。

龙头企业盈利分化明显

从各大面板企业今年公布的业绩预告和正式财报来看,他们在2023年全年的业绩表现都称不上是理想。

TCL科技是这些企业中业绩表现最好的。根据1月份公布的2023年度业绩预告,TCL科技全年营收1735.5亿元-1773.5亿元,同比增长4%-6%;归母净利润21亿元-25亿元,同比大增704%-857%;扣非净利润9亿元-13亿元,同比增长133%-148%。

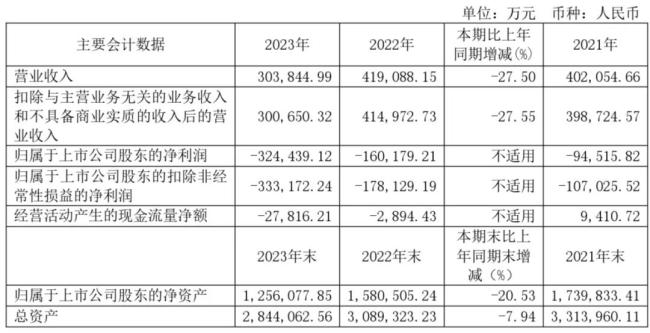

相比之下,京东方去年的业绩表现也不够理想。根据4月1日公布的2023年度报告,京东方全年营收1745.43亿元,同比下滑2.17%;归母净利润25.47亿元,同比下滑66.22%;扣非净利润-6.33亿元,同比大增71.74%。

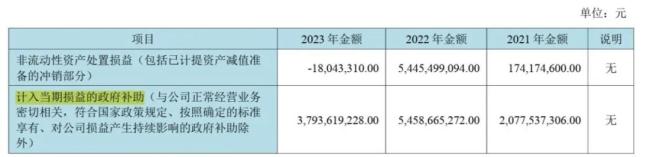

扣非净利润大增,说明京东方的主营业务,也就是显示器件业务的盈利能力有所改善,但目前仍然处于亏损状态;而归母净利润的大幅下滑,说明这家企业的自身经营能力还有待提升。如果扣除37.94亿元的政府补贴,京东方在2023年甚至都没有实现盈利。另外,京东方报告期内投资收益为8.11亿元,占利润总额比例44.23%,这也更加剧了外界对其主营业务盈利能力的担忧。(详情见:SID大追踪:看京东方如何重构显示产业价值链)

值得注意的是,京东方2023年三费均有不同程度的下降,其中财务费用同比骤降52.96%,财报中解释为利息收入和汇兑净收益增加所致。这在一定程度上的确可以让财报数字更好看,但这是不是一种持续可行的手段还有待观察。从长远来看,京东方可能更需要提高主营业务的盈利能力。(详情见:打破韩系垄断,中国首条高世代OLED面板产线将落地成都)

相比TCL科技和京东方两家体量大、业务多元化的企业,和辉光电和深天马两家几乎完全依赖面板业务的企业,在2023年的表现就更加糟糕了。(详情见:面板行业的至暗时刻:龙头企业合计亏损超150亿元)

和辉光电的2023年度报告显示,公司营业收入30.38亿元,同比下滑27.5%;归母净利润-32.44亿元,2022年为-16.02亿元;扣非净利润-33.32亿元,2022年为-17.81亿元。

根据深天马的2023年度报告,公司营业收入322.71亿元,同比微增2.62%;归母净利润-20.98亿元,2022年为1.12亿元;扣非净利润-38.31亿元,2022年为-13.59亿元。

可以看出,这两家企业2023年的扣非净利润数字及同比下滑幅度惊人,显示出其主营业务在报告期内的表现相当不理想。而由于缺乏其他业务抵消市场下行对业绩造成的影响,两家企业的财报就不如TCL科技和京东方那么好看了。

触底反弹,拐点初现

这一次的寒潮始于2021年。

自2021年7月下旬起,因终端厂商减少订单和高世代生产线增产引起的供给过剩,面板价格开始走低。此后一年多,受地缘政治局势紧张、通货膨胀等外部环境影响,电视、显示器和笔记本电脑的面板价格持续下滑,多数面板生产商的业绩遭受重创,面板产业步入低谷期。

数据显示,电视面板的生产稼动率在2022年三季度降至67.5%,为近年来的最低点。但在这之后,电视面板的价格触底反弹,逐渐走向获利区间。

2023年后,面板厂商继续进行库存调控和稼动率,外加电商大促拉动需求,LCD电视面板在3月开始涨价。随后换机潮的到来也拉动显示器和笔电面板行情的回暖,相关面板也在6月开始涨价。

这个趋势也体现在了企业的财报当中。

TCL科技的业绩预告指出,公司显示业务2023下半年净利润预计在31亿-34.5亿元,上半年为亏损状态;至于京东方,其Q4归母净利润15.25亿元,全年占比59.88%,高于前三季度的总和。

但从整体看,2023年的面板产业并未实现真正复苏,部分厂商在下半年的盈利更多地依赖对稼动率的调整,控制生产规模,人为实现供求关系的短暂平衡。

根据群智咨询的数据,2023年全球显示面板厂商总营收为934.6亿美金,同比下滑约7.6%。其中智能手机和平板电脑市场需求疲软,笔记本仍受后疫情期“疤痕效应”所导致的需求前移影响,显示器面板销量因大客户(企业和政府)换机需求不足而持续低迷,电视面板仍受2022年高库存影响,总体需求不足。

2024面板业将全面复苏

如果说2023年下半年是转机的开始,那么在2024年,显示面板产业有望迎来全年复苏。

从TCL的业绩来看,其显示业务2023年上半年亏损34.5亿元,下半年预计可实现净利润31亿-34.5亿元。行业回暖的趋势从2023年下半年已经开始显现。

群智咨询指出,他们观察到短期内显示产业正在走出底部,走向增长。根据这家机构的预测,2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美金。

具体到细分类目,根据群智咨询的预测,2024年全球智能手机终端需求增长将拉动面板销售额同比呈回升态势;平板电脑类会随着苹果iPad Pro产品线切换至OLED技术带动OLED出货和营收大幅攀升;笔记本电脑会因为品牌方积极推动产品规格升级(如高刷新率和VRR、高分辨率和16:10)拉动平均单价提升实现营收反弹;显示器终端会随着价格战趋缓实现全年营收的回升;电视终端会随着需求的稳定和OLED电视恢复增长而实现全年两位数的营收增长;而在2023年唯一实现出货规模和营收双增长的车载显示面板,2024年预计将会保持双增长态势。

再看具体市场数据。群智咨询的数据显示,今年3月智能手机面板价格呈分化之势,其中6.67英寸高端柔性OLED手机面板价格升至21美元,相比去年上半年低位时几乎翻倍。电视面板方面,根据集邦咨询的数据,3月份除32英寸面板报价(29美元)与上月底持平外,43英寸、55英寸、65英寸电视面板报价分别为51美元、85美元、114美元,涨幅在1美元~4美元之间。

集邦咨询研究副总经理范博毓表示,2月下旬主要尺寸电视面板价格已经小幅调涨,近期又看到国内品牌为接下来的618促销档期备货,因此3月份涨幅进一步扩大,若是以整个月来看,估计单月平均涨幅约2%~5%。

国信证券认为,4月各尺寸液晶电视面板价格继续上涨,终端需求走向大尺寸、高端化、多样化,液晶面板企业的盈利稳定性有望逐步强化。

二级市场对于显示面板产业今年的表现也相当乐观。4月1日,TCL科技、维信诺等股票涨停,京东方、深天马也分别有6.9%和6.78%的上涨。

12月18日深夜,甘肃临夏州积石山县发生6.2级地震,消费企业马上行动起来,驰援灾区,解决当地居民的日常需求。

回顾2023年,医疗行业经历了困难时期,无论是疫情退去后业绩的回落、还是行业热度下滑的CXO,过往的一些明星公司在2023年都感受到了市场的寒意,被诸多投资者抛售,股价大幅跳水。

余承东表示鸿蒙智行将在2024年底布局超过10万个华为全液冷超快充,充电桩行业再度引起市场关注,目前已有多家企业与华为展开充电业务方面合作。

电子商务的未来发展,关键因素是支付、物流、数据。如何抓住这三个关键性因素,对于平台型企业来说,既是机遇,也是挑战。

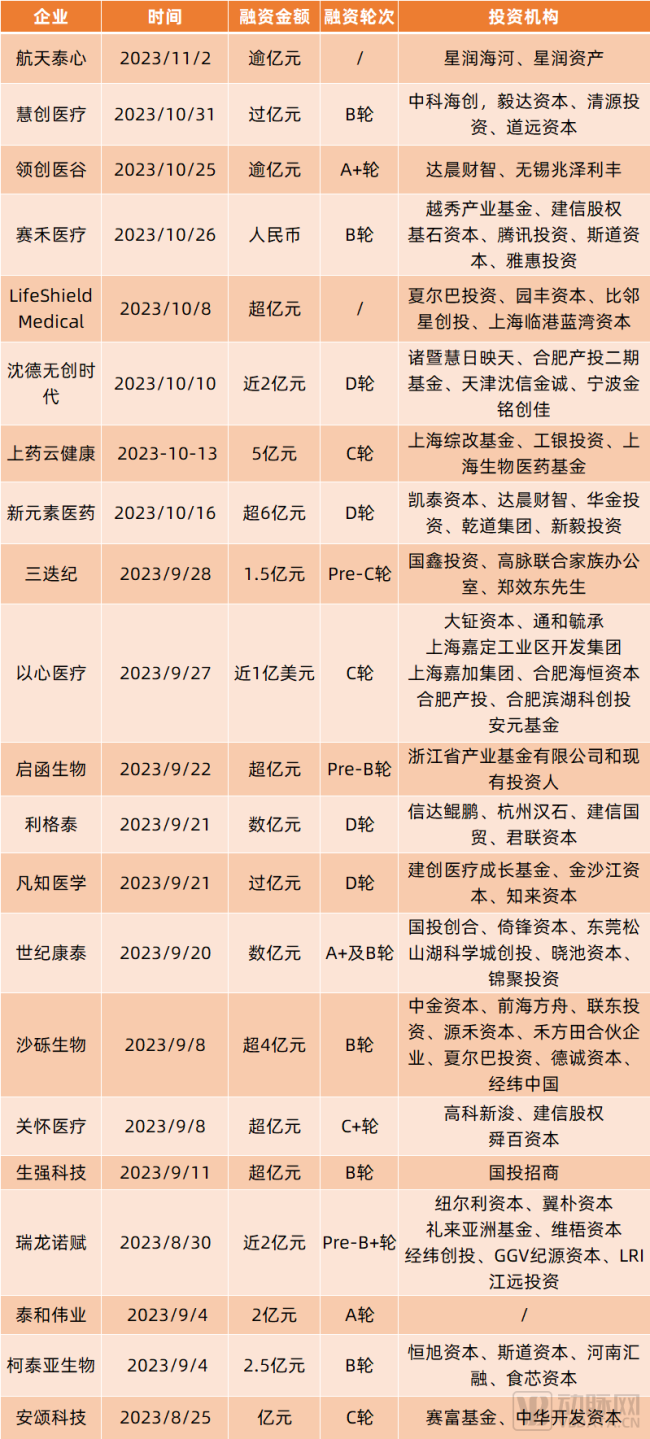

在投资机构谨慎出手的背景下,市场上仍有许多创新项目顺利完成融资,尤其是在平均融资额大幅下跌的情况下,部分项目完成亿元级融资,更显难能可贵。

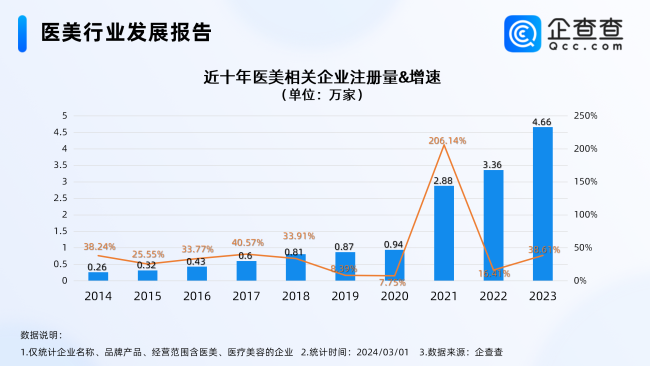

近日,《焦点访谈》曝光医美直播乱象,指出大部分医美直播间开展的“带货”行为均涉嫌违法发布医疗广告。

国内知名零食品牌来伊份作为进博会采购商及零售商联盟的一员,与意大利、韩国、澳大利亚、马来西亚、新加坡等多国企业签署意向采购签约,意向采购总金额达2.3亿元。