2023年,银轮股份迎来了发展历程中一个新的里程碑。

12月18日,公司发布2023年度业绩预告,预计全年营业收入108亿-110亿元,其中截至11月份,营业收入已突破一百亿元。

回顾其发展历史,不难发现银轮股份一直处于快速发展阶段。历史数据表明,1999年,银轮股份的营业收入是3940万元,到2018年突破了50亿元。2023年,短短5年时间,营业收入又翻了一番。

实现如此高速增长,银轮股份到底做了什么?

深耕热管理行业

银轮股份成立于1999年,总部位于浙江省天台县,前身为成立于1958年的天台机械厂。1980年,公司成功试制不锈钢板翅式油冷器,进入热交换产品市场。

1999年3月,公司由国企重组为股份制,设立“浙江银轮机械股份有限公司”,重整企业经营活力。2007年4月,在深圳证券交易所成功挂牌上市,成为首家国内散热器行业的民营上市公司。

2013年,公司与江铃集团合资成立南昌银轮,乘用车配套业务开始布局。随后,公司通过投资、合资和收购等形式扩大主营业务范围,相继进入乘用车热管理和尾气处理等领域。

经过40余年的发展,公司已发展成为国内汽车热管理行业的龙头企业,拥有国内顶尖的热交换器批量化生产能力和国内顶尖的系统化汽车热交换器技术储备,已在传统商用车、乘用车、工程机械热管理领域建立了较强的竞争优势。

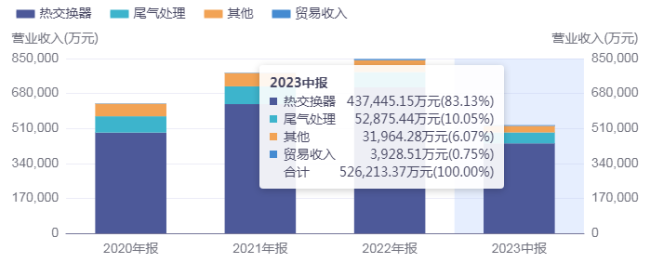

目前,银轮股份的热交换器营收占比超过80%,是绝对的主导产品;尾气处理营收占比近10%,两者合计贡献超9成营收,构成了公司业务的主要来源。

随着去年新的排放法规出台,对于尾气排放有了更为严格的要求,各汽车厂商在尾气处理方面加大了投入。银轮股份是国内少数拥有SCR+EGR+DPF后处理技术的公司,其尾气后处理产品有望实现进一步增长。

抢占新能源赛道先机

2018年,银轮股份成立60周年之际,公司以25%以上的年复合增长率,营业收入从1999年的3940万元突破至50亿元。董事会正式吹响了推进二次创业的号角,重点就是突破新能源汽车市场。

新能源汽车相较于传统汽车的一大变化为动力源。新能源汽车热管理系统需额外增加制冷&电池管理系统,单价值量是传统乘用车的2-3倍左右。

事实上,早在2010年,银轮股份就以敏锐的市场嗅觉布局新能源汽车新赛道,全力推进技术创新和产品研发。

如今,银轮股份已具备从零件、到模块、到系统的热管理技术解决方案能力,同时形成了“1+4+N”的产品和技术战略,一批战略客户和关键项目取得了新的突破,陆续拿到了比亚迪、吉利、蔚来、小鹏、理想、零跑、哪吒以及长安、长城、上汽等车企的配套订单,并以过硬的产品质量赢得了客户的高度认可。

所谓“1+4+N”:“1”指热管理热泵系统,“4”指前端换热模块,冷媒及水路集成模块、空调箱模块、车载电子冷却系统,“N”指芯片/IGBT换热器、PTC加热器等其他新能源热管理产品。

2023年,银轮股份乘用车及新能源板块实现营业收入超50亿元,同比增长51%;新能源热管理系统电池冷却板国内市场占有率从2020年的7%提高到2022年的27%。

公司预期,“十四五”期间,以“前端冷却模块、冷媒冷却液集成模块、空调箱模块”为代表的核心产品将继续获得更多客户订单,新能源热管理收入占营收比例将达到40%—50%。

打造第三条增长曲线

占得了新能源赛道的先机,并不意味着就可以高枕无忧,银轮股份的逻辑是:坚持专注热管理领域,主攻新能源赛道,不断拓展新应用场景。

2020年,银轮股份设立工业用/民用业务,2021年提出将其作为“第三成长曲线”提前布局和发展,下游包括:高压输变电、地热发电、储能、风力发电、制氢储氢、化工、中央空调、家用热泵空调、数据中心等领域。

2023年8月,银轮股份成立“数字与能源热管理事业部”。目前公司已研发了“集装式数据中心液冷系统”。2023年上半年,工业及民用业务实现营收3.09亿元,同比增长40.5%。

汽车是一个全球化的产业,必须要走国际化路径,重点是要加快制造区域“属地化”布局。目前,银轮股份在浙江、上海、山东、湖北、江苏、广东、广西、江西、四川等地建有子公司和生产基地;并在美国、墨西哥、瑞典、波兰等建有研发分中心和生产基地,以全球化供应能力满足客户的需求。

2023年11月,银轮股份与模泰柯(MOLDTECS)集团公司签署战略合作协议,将共同开发欧洲新能源汽车热管理市场。这也意味着公司全球化布局战略再次迈出重要一步。

2024年3月13日,银轮股份发布公告:公司控股子公司近期收到某国际著名机械设备公司的超大型冷却模块定点,项目预计将于2024年三季度开始批量供货。根据客户需求与预测,项目达产后预计为公司新增年销售额约2.8亿元。

有机构认为,本次公司收到国际著名机械设备公司的超大型冷却模块定点,不仅将为第三曲线业务贡献增量,还彰显了公司在非车端领域的产品竞争力,未来公司第三曲线业务布局有望继续加速。

根据银轮股份此前预计,2025年第三曲线有望占公司营收10%以上。

增长后劲几何?

纵所周知,汽车零部件行业有着显著的经营特点,虽然客户粘性强,但毛利率与净利率偏低,永续估值不高,而且需要不断新建工厂、产能,下游行业景气度对企业经营影响较大,十分考验企业的经营能力。

2022年,公司发布股权激励计划,健全公司长效激励约束机制。激励计划向激励对象拟授予的股票期权数量合计5130万份,占公司股本总额7.92亿股的6.48%左右。对应的公司层面业绩指标为营业收入和净利润。

2023年,公司在2022年基础上继续深化管理变革,进一步推进客户承包制、产品线责任制建设、卓越运营体系2.0建设等一些新的举措,探索提升公司效益的有效举措。

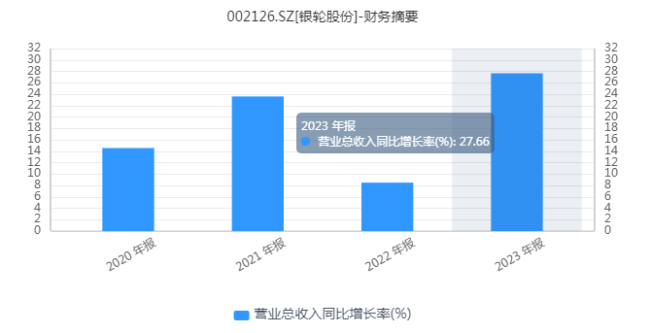

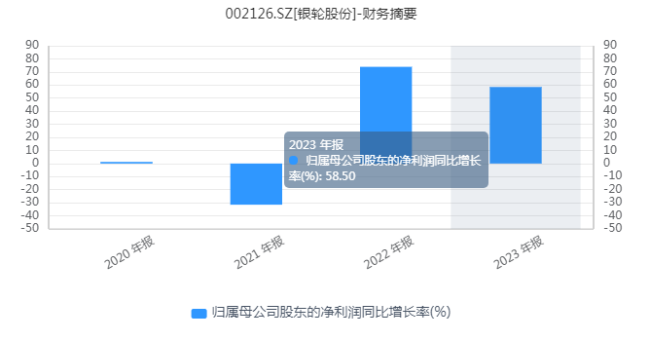

2023年前三季度,公司的净利润同比增速高达91.61%,远超过同行。2023年,公司全年营业收入预计将达到108亿元至110亿元,归母净利润预计5.9亿元至6.4亿元。

基于良好的经营能力,银轮股份自上市以来,投资回报维持在20倍左右。

那么,银轮股份未来是否可以继续保持增长势态呢?

从上文分析不难看出,银轮股份当前的三大主要业务:传统燃油车时代的商用车业务、新能源汽车时代的热管理业务和工业民用热管理业务,仍然具备较大的发展空间。

在2023年营收突破百亿的基础上,银轮股份业绩再上一个台阶,问题并不大。

3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

1月8日,恒大汽车在发布公告称,公司执行董事刘永灼因涉嫌违法犯罪,已被依法刑事拘留。恒大汽车股价中午大幅下跌,截至收盘,恒大汽车股价为0.39港元,跌幅超6%。

小鹏汽车11月15日公布三季报,第三季度收入及交付数据均高增长,同时该公司也对第四季度预判乐观,然而财报公布后股价却下跌。市场为何反响平淡?

多重压力之下,2023年是海马汽车“保生存、促转型、谋发展”的一年,为破局突围,公司选择聚焦氢能源战略。

日前,蔚来汽车创始人、董事长兼CEO李斌发布内部信称,为确保关键业务有足够的资源投入,赢得参与决赛的资格,将减少10%左右的岗位。

在汽车市场由增量竞争转向存量竞争的当下,五菱星云能否复刻五菱宏光MINI EV的销量奇迹,成为上汽通用五菱下一个爆款产品,值得持续关注。