今年以来,A股IPO出现显著变化,IPO数量及募资金额均同比大幅下滑。

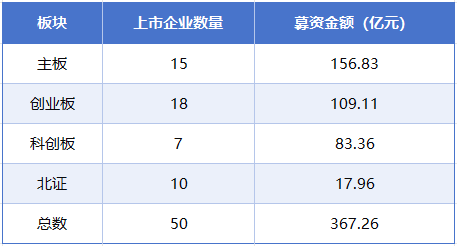

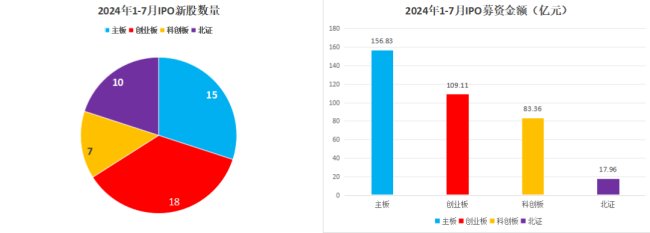

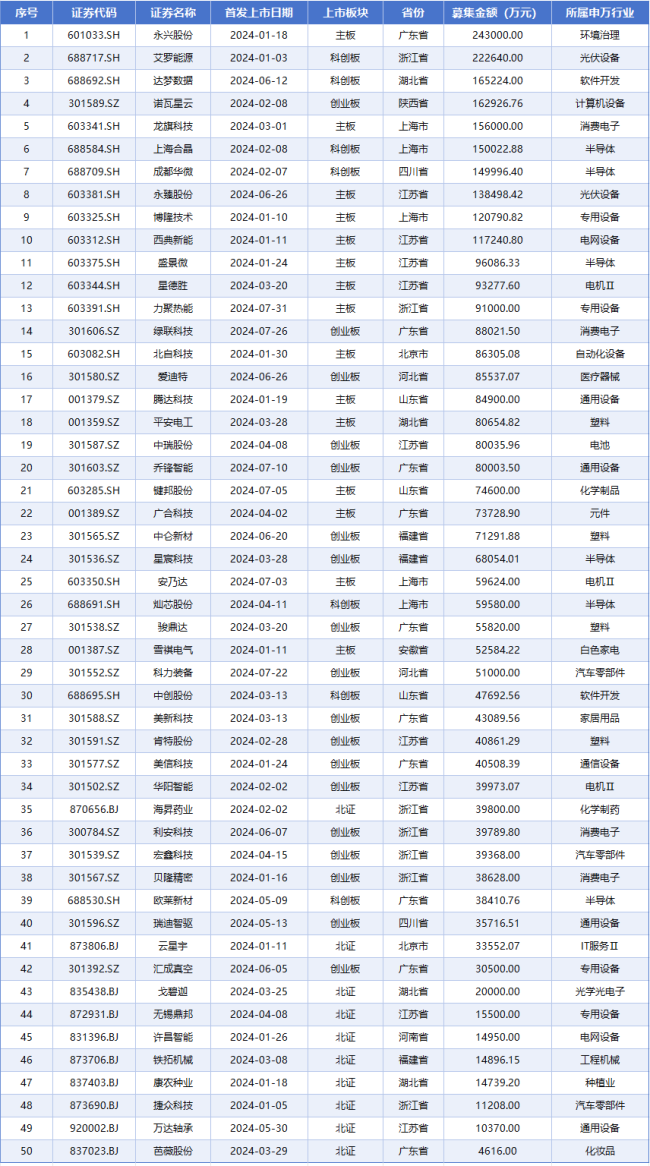

IFinD统计数据显示,2024年1-7月,上交所、深交所、北交所共计新增50家上市企业,合计募集资金367.26亿元。其中,主板上市企业15家,创业板上市企业18家,科创板上市企业7家,北交所上市企业10家。

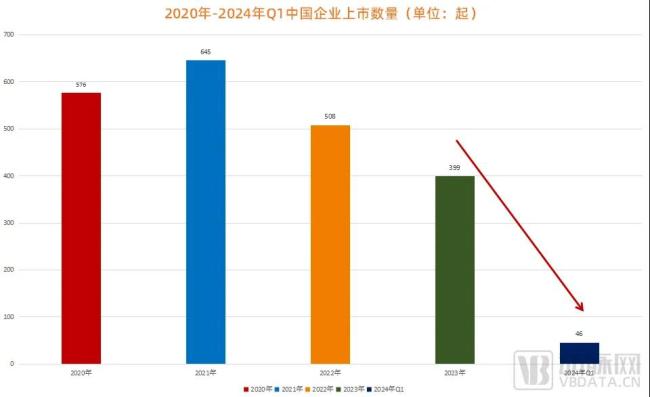

与去年同期的210家上市企业相比,今年上市企业数量锐减76.19%,募集资金同比下降85.01%(去年募资总额2450.08亿元)。

前7月50家新股上市

IFinD数据显示,2024年1-7月,A股共计新增50家上市企业,合计募资资金367.26亿元。其中,主板上市企业15家,募资额156.83亿元;创业板上市企业18家,募资额109.11亿元;科创板上市企业7家,募资额83.36亿元;北证上市企业10家,募资额17.96亿元。

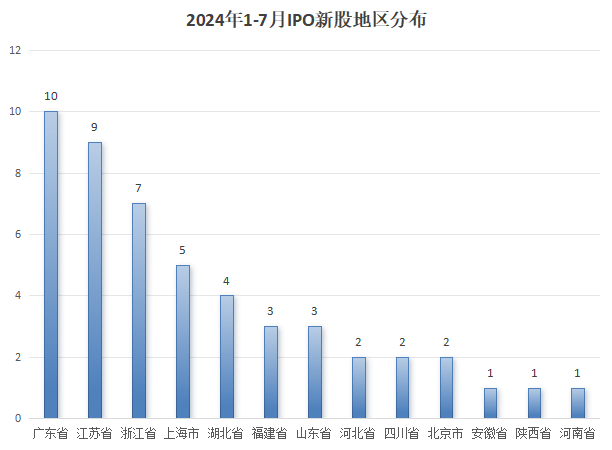

从归属地来看,2024年1-7月上市企业分布于13个省市、直辖市。其中,广东省成为上市企业数量最多的省份,共有10家企业完成上市;江苏省紧随其后,共有9家企业完成上市;浙江省位居第三,共有7家企业上市。此外,上海市、湖北省分别有5家、4家企业完成了上市。

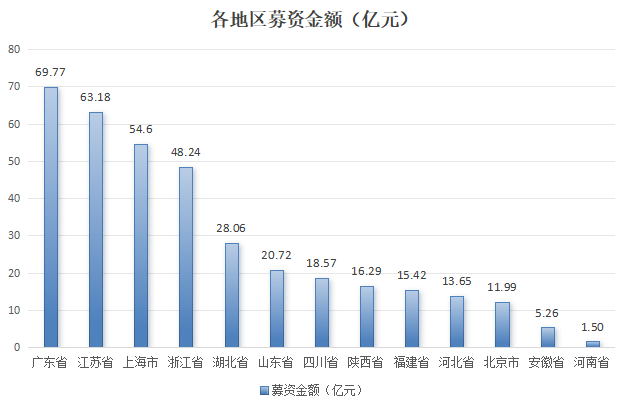

从各地募资金额来看,广东企业合计募集资金69.77亿元;江苏企业合计募集资金63.18亿元;浙江企业合计募集资金48.24亿元;上海企业合计募集资金54.60亿元;湖北企业合计募集资金28.06亿元。

从地域分布来看,广东、江苏、浙江、上海等东部沿海发达地区的经济发展水平较高,创新能力强,吸引了大量优质企业上市融资。这不仅推动了当地经济的转型升级,也为全国资本市场注入了新活力。

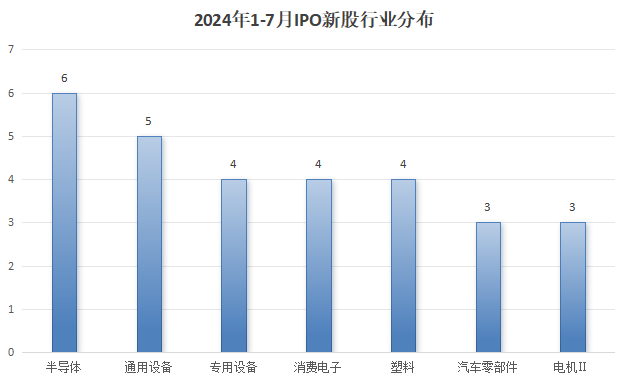

从行业分布来看,半导体、通用设备、专用设备、消费电子等领域的企业成为上市主力。随着中国经济转型升级的推进,这些行业将获得持续的政策支持和广阔的发展空间。

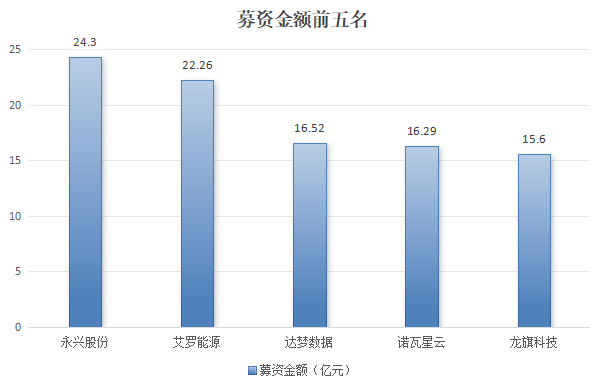

从个股募资金额来看,排名前五位的企业分别是永兴股份、艾罗能源、达梦数据、诺瓦星云、龙旗科技,募资金额分别为24.30亿元、22.26亿元、16.52亿元、16.29亿元、15.60亿元,分别归属于广东省、浙江省、湖北省、陕西省和上海市。

IPO规模明显收缩

今年以来,A股的发行活动持续收缩。

2024年1-7月,共计新增50家上市企业,同比下降76.19%;合计募资资金367.26亿元,同比下降85.01%。

无论是IPO数量,还是募资金额,今年前7个月的数据同比都出现大幅下降。去年同期,共有210家企业成功登陆A股,合计募资金额高达2450.08亿元,是今年同期近7倍。

值得关注的是,7月份上市的6只新股均为中小型项目,募资缩水现象频发。比如市值体量最大的绿联科技(301606.SZ)仅募资8.8亿元,原计划募资15亿元;力聚热能(603391.SH)募资9.1亿元,原计划募资超15亿元。

虽然上市过程艰难,募资规模也不理想,但也正是由于这种“难得”,新股上市首日基本都表现神勇,7月份的6只新股中有5只首日涨幅超过100%,今年以来已有29只新股实现翻倍,占比达到58%。

今年以来,“315”政策、新“国九条”、“430新规”、“科创板八条”、首发现场检查新规及沪深北三大交易所优化上市条件,让IPO上市门槛有所抬升。比如今年4月30日推出的《股票发行上市规则》《科创属性评价指引(试行)》等多项规则,通过适度提高主板和创业板企业的财务指标、科创板科创属性评价标准等,从源头上提高了上市公司质量。

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。

在证监会严把上市入口关的背景下,上市门槛提高,IPO持续收紧。据统计,截至6月17日,年内超200家公司IPO终止审核,较去年同期增加86.29%。

茶饮企业选择上市既是扩张的表现,也充满了风险挑战,尤其是对于以加盟模式为主力的品牌而言,食品安全问题始终是一根紧绷的弦。