今年2月初至今,A股航运板块异军突起,整体涨幅近40%。其中,中远海控飙涨逾50%,市值重回2400亿上方,一度突破2021年创下的股价纪录。然而,近日受巴以停火有关消息冲击,中远在6月11日闪崩跌停,随后三个交易日也未能收复失地。

那么,航运周期行情要戛然而止了吗?

一飞冲天

虽然大盘较年初时反弹了不少,但市场风险偏好依然没有完全回暖。在此大背景下,航运板块凭什么能有如此突出表现?

在市值观察看来,主要有两方面因素。

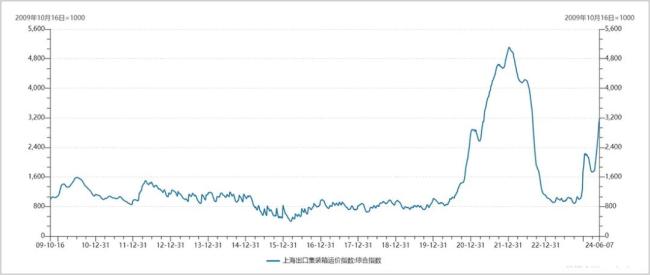

一方面,运价持续暴涨。集运欧线主力期货从去年红海事件爆发后,从700元一路飙升至2500元上方,后运价有所回落。但沉寂4个月之后,期货价格再度一飞冲天,从1800元飙涨至如今的4745元,累计涨幅高达130%以上。现货指数方面,上海出口集装箱运价指数从3月底的1730点大幅飙升至目前的3185点,累计涨幅亦高达84%。

▲来源:Wind

运价飙升的同时,全球第二大集装箱港口新加坡港“堵船”了。目前,新加坡有45万标准箱的运力等待进港或出港。这比新冠疫情期间的运力还要多。

造成这一现象的核心原因是地缘冲突。最近几个月,红海局势升温,迫使多家航运巨头被迫改道,绕行非洲好望角,打乱了全球主要港口的规划,许多船只都无法按计划到达,当计划外的船只抵达港口时,就会导致排队“堵船”。

同时,这也会增加运输成本,驱动运价大幅上涨。以远东到欧洲绕行好望角测算,运距从原来的10700海里提升至13850海里,提升幅度达到29%。

6月11日,哈马斯接受联合国安理会通过的有关加沙地带停火的最新决议,准备就细节问题进行谈判,红海局势似乎有降温迹象。这导致集运欧线期货价格突袭大跌,但接下来三个交易日又基本收回跌幅。

整体看,运价大幅攀升,有利于航运企业业绩增长与盈利能力改善。其实,运价再度起飞与航运板块行情启动的时间大致是吻合的,均在4月初。

另一方面,市场扎堆抱团包括航运在内的周期股。今年以来,石油石化、煤炭均大涨逾26%,公共事业大涨16%,交通运输上涨8%,大幅跑赢大盘主力指数。同期,成长股板块录得较差表现。其中,计算机大跌19%,生物医药大跌14.6%,白酒下跌9%。

很显然,市场主力资金密集抱团在高红利的周期股上。而航运属于典型周期板块,分红也不错,也较为受益当前市场风格。要知道,2023年,中远海控、海通发展、锦江航运、海峡股份、中谷物流等龙头分红比例均超过49%。

市场大重组

根据克拉克森统计显示,全球80%以上的贸易份额由海运占据着,其重要性不言而喻。每年运输货物总量以数十亿吨计,全球海运市场总价值约为数万亿美元。

按照海运方式来看,主要有干散货运(运输铁矿石、煤炭等)、集装箱运输(电子产品、家具家电等)以及油轮运输(原油、成品油等)。其中,集运占贸易量的比例为16%,但装载的是高附加值商品,因此运输金额位居三大海运方式之首。

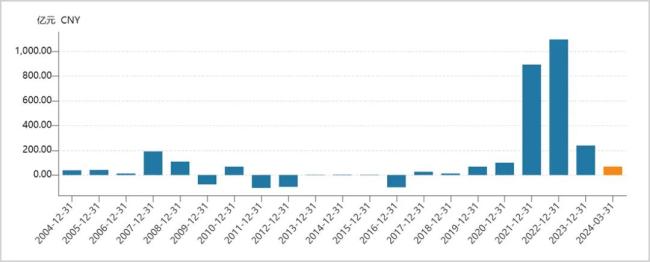

2007年之前的十余年间,中国经济持续崛起,带动全球贸易进行繁荣期,每年集运运输量年均增长超10%。但2008年美国次贷危机之后,贸易需求增长大幅放缓,叠加运力产能过剩,一直到2019年运价均长期维持在低位水平。在这十年间,国内海运龙头中远海控(2016年两家央企合并而成)累计亏损超过190亿元,股价也长期萎靡不振。

▲中远海控曾长期亏损来源:Wind

不过,在周期低谷期,尤其是2015年至2018年,全球航运业迎来了大重组。中国航运两大央企巨头——中国远洋与中国海运实现战略合并为现在的中远海控,后又于2018年7月收购东方海外。此外,达飞国际收购APL、马士基收购HMM,K-line、Mol、NYK合并成立为ONE。

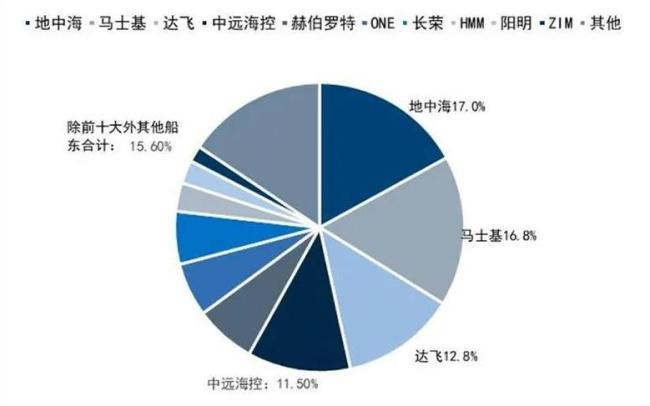

大范围整合重组之后,全球头部企业市场占有率大幅上升,TOP10从60%左右上升至85%左右。其中,地中海占比17%,马士基占比16.8%,达飞占比12.8%,中远海控占比11.5%。

▲全球集运市场占有率来源:机构

于此同时,全球航运龙头企业形成战略联盟,包括2M联盟(马士基与地中海航运)、THE Alliance(HPL赫伯罗特、ONE、阳明海运、现代商船)以及海洋联盟(中远海控、达飞、长荣海运)。其中,中远海控带头的海洋联盟占据全球30%的运力份额,在全球各主要航线上均处于领先地位,尤其在美洲航线和欧洲航线上的市占率高达39%。

其实,联盟化运营也将行业集中度再次提升,头部效应会更加明显。这会有两大方面的竞争优势。

一方面,联盟运营实施的是舱位共享,有利于降低运输成本。这样一来,各大公司的合作诉求逐渐强于竞争意愿,推动行业迈向互利共赢阶段。比如,在需求不振时,各大玩家纷纷采取抱团停航的方式来维稳运价。

另一方面,头部企业市占率很高,有很强规模效应,运输成本趋于下降,增强了核心竞争力。此外,市场格局趋于稳固后,行业外资本介入的难度越来越高,行业经营壁垒也越来越高,有利于头部企业吃掉未来贸易增量蛋糕。

总而言之,航运格局大重组之后,各大航运龙头的盈利能力与竞争实力得以加强。这有点类似煤炭行业在2015年政策驱动下搞的供给侧改革,将中小落后企业淘汰出市场,头部市场占有率越来越高,后来伴随着煤炭价格走升,市场涌现了一大批牛股,包括中国神华、陕西煤业等。航运业也有这方面的潜力。

在A股市场,航运除了中远海控超级巨无霸以外,还有一些龙头值得关注。比如,中远海能是原油和成品油运输细分领域的龙头,在沿海原油运输领域一直保持着55%以上的市场份额,最近5年营收年复合增速为12.5%。招商轮船是从事原油运输、干散货运输以及LNG运输的大型远洋运输企业,市值排名航运板块第三,仅次于海控与海能。

▲航运市值TOP10来源:Wind

易涨难跌

航运属于典型的周期行业,价格逻辑远比量的逻辑要重要得多。要判断航运市场行情是否演绎完毕,需要从长、中短周期对运价进行推演判断才行。

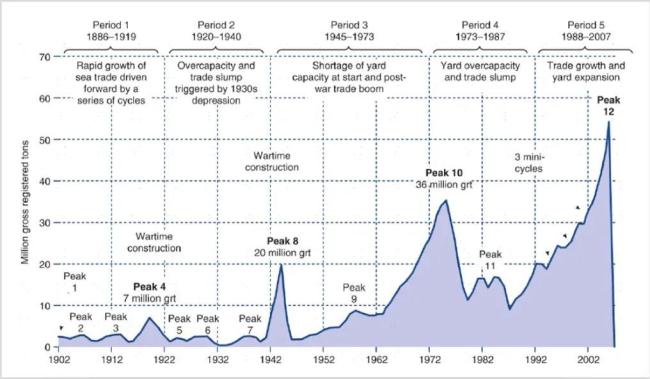

从航运长周期看,目前正处于上行大趋势之中。以史为鉴,每一轮航运超级长周期普遍为20-30年,因为船寿命与船厂产能周期均为20-30年。简单来说,航运周期从衰退迈向景气,船可能已经不够了,但未被市场观测到。一旦实质性缺船,而船舶制造厂往往产能有限,且老船更新需求依旧,那么就会驱动航运周期景气度走升。

这又会让船价回升,高船价又用较长时间让造船产业链扩张。但造船交付有滞后效应,在周期波谷可能大致1.5年,在周期波峰可能需要长达5年之久。订单过剩到被市场认知需要很长时间。一旦如此,又需要20-30年来消化这些订单。

上一轮超级周期上行期为1988年至2007年,因中国和亚洲经济蓬勃发展带动全球贸易量复苏,造船交付量在2007年达到6190万GRT,是1987年的5倍之多。2008年是一个超级拐点,当年美国发生次贷危机。后因全球贸易量下降以及产能过剩,全球船舶航运业进入了长达12年的调整期。2020年爆发疫情导致全球供应链大混乱,触发全球船舶航运业进入上行大周期。

▲造船百年历史周期复盘来源:中金公司

航运大周期中又有小周期。从需求端看,中美为首的全球主要经济体有望在2024年二三季度迎来补库周期,有望带动海运贸易量回升。

美国方面,从1993年至今,一共经历了9轮库存周期,目前正处于第9轮周期去库尾声阶段。本轮周期切换,最大驱动因素可能会是美联储降息,会提振消费与投资需求,驱动被动去库转为主动补库。中国方面,第7轮工业被动去库周期从去年7月开始至今,已经持续11个月了。今年三季度开启新一轮主动补库周期概率较大,但补库斜率应该没有之前7轮那样陡峭,会相对更加平坦一些。

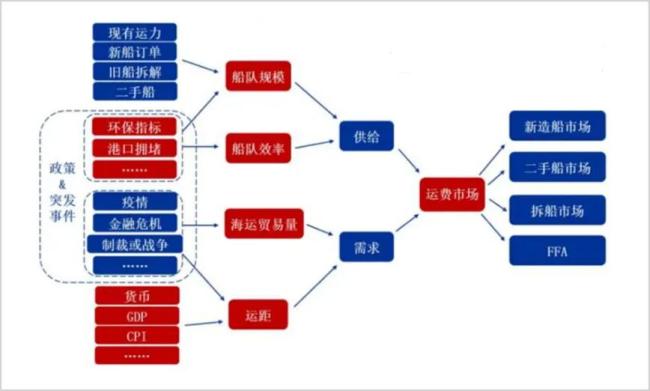

▲航运运价影响因素拆解来源:申万宏源

除海运贸易量外,因地缘冲突导致的运距拉长被动让需求有所提升。近来,红海危机便是运价持续暴涨的重要驱动力。

而在供给端,因疫情期间船舶订单量大增,以致于2024-2025年交付量将维持高位水平。据Clarksons数据,2024年预计交付集装箱总运力达到300.7万TEU,同比增长31.8%,预计2024年船队运力增速达到8.8%。

不过,全球环保新规EEXI和CII相关规则已于2023年生效,会加速部分老旧船舶淘汰。此外,航速也会因为新规有所降速,这些均可对冲一部分新船交付带来的运力过剩压力。

整体看,从长、中短周期看,航运运价大概率将维持高位,甚至有进一步上涨空间。这将是航运板块未来行情走好的核心驱动,加之市场风格偏周期股,航运板块的行情或仍可期待。

不过,短期上涨过快,有不小动荡风险。尤其需要密切关注巴以冲突局势变化,对短期运价和股价影响都会比较大。

“今明两年万科的债务规模将下降1000亿元,债务风险获得实质性化解。这里也郑重承诺,万科集团所有项目将保证按时高质量交付。”

信雅达董事长郭华强二女儿郭文景创办的AI视频软件Pika火爆海外市场。不过信雅达随后发布公告称,公司与Pika没有任何业务往来。

百丰医药发布公告称,公司三名高管因涉嫌虚开发票罪被沈阳市公安局皇姑人民检察院提起公诉。案件目前尚在审理过程中。

被华润怡宝“硬控”的纯净水赛道,在这个夏天变得热闹起来:在农夫山泉之后,元气森林也在蠢蠢欲动。

甲辰龙年春节假期已结束,今年春节假期中国游客足迹遍布全球115个国家,覆盖全球1754个城市(除中国大陆及港澳台地区)。

4月7日周日上午,阳光明媚,美国癌症研究协会(American Association for Cancer Research,AACR)年会的开幕会议在圣地亚哥会议中心的一个巨大的房间里举行,与会者将会场挤得水泄不通。

“我相信,三年后的电商肯定不是今天最热门的电商……重要的不是今天要赶上谁,而是想一想明天的电商应该如何提升消费体验”。