2月5日,诺和诺德宣布,公司控股股东Novo Holdings已与Catalent(康泰伦特)签订合并收购协议,Novo Holdings将以165亿美元现金收购Catalent。作为交易的一部分,诺和诺德将以110亿美元从Novo Holdings手中收购3个 Catalent的灌装-成品基地,以增加司美格鲁肽产能。

根据协议条款,Novo Holdings将以每股63.50美元现金收购Catalent的所有已发行股票,此次收购价格较Catalent普通股截至2024年2月2日的收盘价溢价 16.5%,较截至2024年2月2日的60天成交量加权平均价溢价47.5%。

此次合并预计将于2024 年底完成,但须满足惯例成交条件,包括Catalent股东的批准以及获得所需监管部门的批准。收购完成前,Catalent将继续独立运营,独立于Novo Holdings和诺和诺德;交易完成后,Catalent的股票将不再在纽约证券交易所交易,诺和诺德将履行3个Catalent基地的所有客户义务。

市值曾超200亿美元的CDMO巨头被收购

Novo Holdings是一家控股和投资公司,也是诺和诺德的大股东之一,拥有诺和诺德76.9%的投票权股份。同时,Novo Holdings是诺和诺德基金会(Novo Nordisk Foundation)的全资子公司,负责管理该基金会的资产和财富。此外,Novo Holdings还是世界领先的生命科学投资者,在生命科学公司的各个发展阶段进行投资。截至2022年底,Novo Holdings的总资产为1080亿欧元(约1160亿美元)。

此次被收购对象Catalent,是一家总部位于新泽西州萨默塞特的全球合同开发和生产组织(CDMO),向全球生命科学企业提供药物交付技术、药物开发、药物制造、生物制剂、基因疗法和消费者健康产品。公司成立于2007年,2014年7月上市。按照2020年的营收,Catalent与其他两家CDMO公司位列全球CDMO行业前三,2021年其最高市值曾达到220.91亿美元。

Catalent的“风光”来自其强劲的综合实力。Catalent曾拥有近19000名专家队伍,其中包括3000多名科学家和技术人员,此外,在全球五大洲拥有超过50家生产基地,每年帮助超1500个合作伙伴计划并推出150多种新产品,每年供应约700亿剂近8000种产品。Catalent在2022年收入达48.3亿美元,同比增长21%,进入2023年全球CRO排名TOP 10行列。

但好景不长,Catalent自2022年开始,营收和股价接连下滑,近年来市值蒸发超50%,目前市值仅98.4亿美元。此前,Catalent公布了2023年财报(财年周期:2022.7.01—2023.6.30),公司总营收42.76亿美元,同比下降11%;净亏损2.32亿美元,同比扩大146%。

为了活下去,Catalent也曾试过裁员。2022年11月30日,Catalent正在马里兰州、德克萨斯州和印第安纳州布卢明顿的主要制造厂裁减约600个职位。另外,据外媒报道,2023年2月6日,美国丹纳赫公司(Danaher Corporation)曾表示有兴趣收购Catalent。受此消息影响,Catalent当时的股价也随之上涨约20%,达到自2022年11月以来最高水平,市值已超100亿美元。不过最终交易也并未达成。

值得注意的是,Catalent早已与诺和诺德有着密切的合作关系。此次交易中的3个生产基地为专门从事药品的无菌灌装的工厂,分别位于意大利、比利时、美国,此前负责为诺和诺德的肥胖症药物Wegovy罐装自注射笔。

不过,2023年7月,Catalent负责此项罐装业务的比利时工厂因出现设备故障被再次关闭,此前在2021年同样遭遇过类似事件,工厂两次关闭导致Wegovy的市场供应在2022年全年和2023年皆出现延误。

股东出手帮助扩大司美格鲁肽产能

2017年,诺和诺德的司美格鲁肽获FDA批准上市,用于治疗2型糖尿病。自此,打开了诺和诺德在GLP-1市场的百年主战场。自2021年司美格鲁肽注射用减重剂型Wegovy获批用于长期体重管理以来,Wegovy火爆出圈。

数据可以证明。诺和诺德2023年财报数据显示,公司2023年全年收入2322.61亿丹麦克朗(约337.71亿美元),同比增长31%。其中,用于降糖和减重的GLP-1药物累计销售额为1647.64亿丹麦克朗(约239.33亿美元),约占公司总销售额的70%。Wegovy销售额313.43亿丹麦克朗(约45.48亿美元),同比增长407%。

但是火爆出圈带来的另一个问题:产能短缺。自获批减肥适应症以来,Wegovy供应有限,甚至出现肥胖患者将Ozempic(注射用降糖药)作为替代品的现象,导致糖尿病患者一度无药可用。

为此,诺和诺德自2017年开始便着手扩建产能,目前在全球共拥有五个战略生产基地,分别位于丹麦、美国、法国、巴西和中国,生产部门员工近2万名,并已委托多家CDMO企业以保证自身司美格鲁肽药物的产能,可随着司美格鲁肽的全球大爆,产能依旧出现短缺。

因此,自2023年开始,诺和诺德频频出手扩大现有生产设施,目前已宣布投资多个生产基地:

2023年6月12日,计划投资159亿丹麦克朗(约166.97亿元),用于扩建公司位于丹麦的现有原料药(API)生产设施。

2023年11月10日,计划投资超420亿丹麦克朗(约441亿元),扩建其位于丹麦的工厂,用于生产当前和未来严重慢性疾病的产品组合。

2023年11月28日,投资超过160亿丹麦克朗(约168亿元),用于扩大公司在法国沙特尔严重慢性病相关医药产品的现有生产设施,相关建筑项目将于2026—2028年竣工,届时将增加包括(若干种)GLP-1产品在内的多种产品的产能。

但是,据公告显示这些建设项目最早于2028年完成,解决不了诺和诺德目前产能短缺的问题。

除此之外,诺和诺德面临的还有“宿命对手”礼来带来的冲击。

2023年11月8日,礼来宣布FDA批准其GLP-1/ GIP双受体激动剂Zepbound(替尔泊肽)注射液上市,用于治疗BMI为30或更高的成年人,以及BMI为27或更高且患有高血压、2型糖尿病、阻塞性睡眠呼吸暂停或心血管疾病等体重相关问题的成年人。

Zepbound成为首款也是目前唯一一款GLP-1R/GIPR双靶点激动剂。目前,Zepbound定价约为1060美元,低于Wegovy的1349美元。此外,礼来的临床数据表明,Zepbound可能会带来更明显的减肥效果。自此,Wegovy不再是患者的唯一选择。

为了应对竞争对手抢占市场的风险,诺和诺德急需寻求其他方式快速补充产能,以保证自身在千亿美元的GLP-1产品市场的占有量。

因此,Novo Holdings此次不惜重金收购Catalent及其债务,看重的是其全面的端到端的服务能力和全球50多家工厂设施,以期借此持续扩大诺和诺德司美格鲁肽产能,提高Wegovy的市场供应量。

诺和诺德首席执行官Lars Fruergaard Jørgensen表示:此次收购补充了我们已经在活性药物成分设施方面进行的重大投资,这些工厂将为我们现有的供应网络提供战略灵活性。诺和诺德表示,该交易将从2026年起逐步提高公司的生产和灌装能力。

到那时,诺和诺德和礼来谁将在这场交锋中胜出?拭目以待!

1月22日,国务院新闻办公室举行国务院政策例行吹风会,介绍《关于发展银发经济增进老年人福祉的意见》有关情况。

8月31日,老恒和酿造发的业绩报显示,2023年上半年实现销售收入约1.28亿元,较2022年同期下降了7.7%。收入下滑的同时,老恒和酿造的利润也持续亏损,亏损面也不断扩大至2.45亿元,上升约14.2%。收入不及亏损额。

小罐茶副总裁梅江在第五届搜狐酒业年度论坛暨名酒品鉴会上称,合人性、顺周期、赢未来,中国的企业和品牌必须要攻占高端。

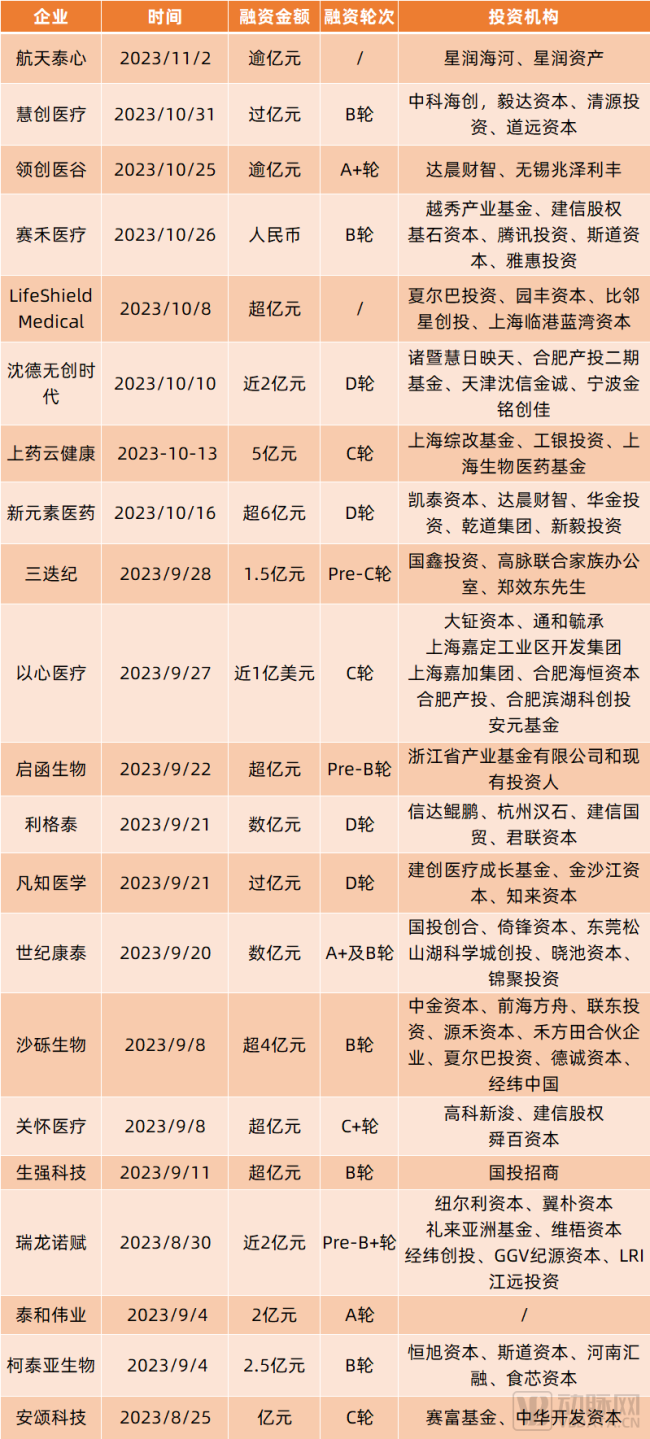

在投资机构谨慎出手的背景下,市场上仍有许多创新项目顺利完成融资,尤其是在平均融资额大幅下跌的情况下,部分项目完成亿元级融资,更显难能可贵。