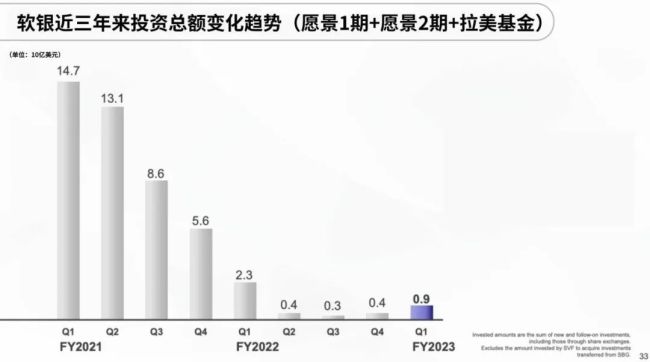

文|罗曾 实习生 于琪

近日,证监会官网披露,长春卓谊生物股份有限公司(简称:“卓谊生物”)上市辅导验收,辅导机构为中信建投证券股份有限公司,派出机构为吉林证监局。

此次IPO,卓谊生物拟发行不超过0.37亿股、募资10亿元,用于公司疫苗项目(人用狂犬病疫苗智能化生产车间)、疫苗研发项目和补充流动资金。

华尔街见闻报道称,“2020年以来,随着人用狂犬病疫苗生产企业数量增加和产能恢复,人用狂犬病疫苗批签发量快速增加,市场由供不应求过渡到供求平衡,并于2021年下半年开始,逐步形成供大于求的市场态势。”

从业绩方面来看,作为行业领军企业的成大生物,其人用狂犬病疫苗在2022年营收约17.65亿元,占总营收比例超97%,同比减少15.42%。对此,成大生物表示,“2022年上半年,由于人员与宠物的活动受限明显,宠物伤人情况明显减少,对公司人用狂犬病疫苗的销售影响较大。”

在行业销售下滑的背景下,卓谊生物营收却呈现出逆增长的形势,2022年收入为5.3亿元,同比增长27.4%。对此,卓谊生物称这得益于华东地区收入的大幅增长。2022年该地区创收1.09亿元,同比增长6.35%。

卓谊生物曾表示,“2022年度,受市场开发策略、市场竞争以及客户采购频次等因素影响,不同地区的收入占比存在一定变动,其中华东地区收入较上年增长5717.64万,带动全年销售收入稳步增长。”

不过,收入增长的背后,中华网财经注意到,卓谊生物却存在增收不增利的问题。

招股书显示,2020年至2022年,卓谊生物营业收入分别为3.06亿元、4.16亿元和5.3亿元,同期归母净利润分别为1.16亿元、1.05亿元和0.88亿元。

这与其销售费用暴涨有较大关系。

2020年至2022年,卓谊生物销售费用占营业收入的比例分别为17.17%、33.97%以及41.53%。其中,2021年和2022年该费用均高于同行,超过成大生物(688739.SH)、康华生物(300841.SZ)、泰康生物(300601.SZ)等在内的可比公司31.57%、35.9%的平均水平。

与此同时,公司研发投入却落后于同行。数据显示,其2020年至2022年的研发费用占各期营业收入的7.72%、10.09%以及10.00%,均低于同行可比上市公司9.84%、12.26%、17.67%的平均水平,也让公司处于未来竞争的潜在风险之中。

据悉,卓谊生物产品结构单一,其99%以上的收入和主要毛利来源于“冻干人用狂犬病疫苗(Vero细胞)”。而由于新疫苗产品的研发周期较长,因此短期内卓谊生物仍将以“冻干人用狂犬病疫苗(Vero细胞)”作为主要产品和主要收入来源。

“冻干人用狂犬病疫苗(Vero细胞)”属于二代疫苗,目前市面上包括卓谊生物在内,已有9家企业获批,市场竞争激烈。

值得注意的是,以“冻干人用狂犬病疫苗(人二倍体细胞)”为主的三代疫苗正在对市场发起攻势,唯一获批的是康华生物(300841.SH),其2022年销售额已达14.25亿元,同比增长12.67%。另外,其余行业内企业也在加速布局这一产品,而卓谊生物对三代疫苗的投入并不多。

“若公司新产品研发进度不及预期、研发失败以及竞争对手产品短期内集中上市,可能导致公司市场份额和竞争力下降,进而对公司的业绩产生一定影响。”卓谊生物曾表示。

文|李振兴9月4日,上交所披露,曾经率先推出“每日坚果”的青岛沃隆食品股份有限公司(简称“沃隆”),因保荐人撤销保荐,上交所终止了其IPO审核。

江国祥卖壳14年后又再次上市闯关成功,但该公司此次上市引发颇多争议。浙江国祥一边通过现金分红给大股东输血,一边又进行巨额的资金理财,公司存在上市圈钱之嫌。

文|李振兴8月27日,源飞宠物发布首份半年报显示,2023年上半年收入4.31亿元,同比下滑21.43%;归属于上市公司股东的净利润6585.8万元,同比下滑35.55%。

早在2018年时它就在全球6大洲、20个国家、61个城市有自己的口腔医疗机构。它已经成为了唯一一个全球型的口腔连锁机构。

10月16日,极兔速递在港交所公告,拟通过香港IPO全球发行3.2655亿股,香港公开发售占10%,国际发售占90%,另有15%超额配股权。